この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「物価上昇が価格戦略に与える影響」について考えてみたいと思います。

同じ物価上昇であったとしても……

このブログ記事を書いている2022年7月、物価上昇に関する話題が連日のように報道されています。

ただ、今起きている物価上昇は、日本政府がアベノミクスによって目論んだ総需要の拡大による物価上昇(ディマンド・プル・インフレーション)ではなく、原材料費の高騰による物価上昇(コスト・プッシュ・インフレーション)です。

そのため、同じ物価上昇という現象が生じていても、それに至るまでのメカニズムが全く異なっているため、上図で説明するように、経済成長に対しては全く逆の効果を及ぼすことになります。

事業者の立場から考えてみると……

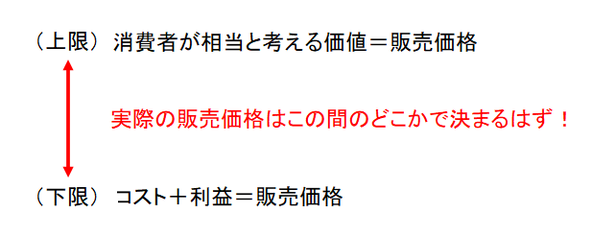

右下がりの需要曲線の形状を見れば分かるように……(中小企業だからこそできる価格戦略!その2)でも説明したように、自社の商品やサービスの販売価格は、「コストに利益を加算することで算定される価格」を下限として、又、「消費者が相当と考える価値を予測することで算定される価格」を上限として、この間のどこかで決まることになるはずです。

そして、事業者の立場から、原材料費の高騰による物価上昇(コスト・プッシュ・インフレーション)が価格戦略に与える影響について考えてみると、「コストに利益を加算することで算定される価格」を上昇させることになるので、販売価格の下限を上昇させることになります。

しかし、物価上昇が起きているという理由だけでは、(何も手を打たないとすれば……)「消費者が相当と考える価値」が直ちに上昇するとは考えられませんから、販売価格の下限の上昇に合わせて、販売価格の上限も上昇するようなことはないはずです。

そうだとすると、そもそも上限である「消費者が相当と考える価値を予測することで算定される価格」と下限である「コストに利益を加算することで算定される価格」との差があまりないような状態だったとすれば、下限が上限を上回ってしまうことで、販売価格を改定する際に十分な値上げをすることができず、利益を減らしてしまう危険が生じることになります。

そこで、値上げできない分については、コストを削減することで対応していくことが一般的だと思いますが、それでも削減できる金額には限度があるでしょうし、何よりも原材料費の高騰が長く続くようなら、大企業であれば「耐える」という選択をすることも可能かもしれませんが、中小企業の場合にはそうはいかないはずです。

故に、このような場合であっても、少しでも販売価格をコントロールできるようにするために……(中小企業だからこそできる価格戦略!その5)や自社の商品やサービスを高い価格で販売するには何をすれば良いのか?(中小企業だからこそできる価格戦略!その6)で説明したような「消費者が相当と考える価値」が上昇するような対策に取り組むことが賢明だということになるでしょう……

次回は、「価格上昇の影響を最小化するための方法」について解説したいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。