この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、製品原価計算における「部分最適」と「全体最適」について解説してみたいと思います。

単位当たりの製品原価が安くなったとしても……

中小企業の経営者であるあなたは、同じ製品を100個生産する場合と200個を生産する場合、どちらの方が単位当たりの製品原価は安くなると思うでしょうか?

増産のために特別な支出を必要としないのであれば、おそらく同じ製品を200個生産する方が単位当たりの製品原価は安くなります。

なぜなら、生産量が多い方が単位当たりの製造固定費の配賦額が少なくなるため、その分だけ製品原価は安くなるからです。

そうだとすると、製品の販売価格が一定であると仮定するなら、できるだけ多く生産した方が利益も増えて望ましいという結論になりそうですよね。

でも、本当にそうなるでしょうか?

実は、この考え方には「どれくらい製品が販売できるのか?」という視点が抜けています。

そのため、いくら製品の生産量を増やして単位当たりの製品原価を安くした(部分最適を実現した)としても、製品の販売量を増やすことができなければ、余分な在庫が増えるばかりで、資金繰りも悪化させてしまう(全体最適は実現できない)のです。

間接費の配賦を合理化するだけでは……

「部分最適の総和は全体最適と一致しない」という問題は、ABC(活動基準原価計算)のように間接費の配賦を合理化するだけでは解決することができません。

なぜなら、製品原価計算における「部分最適の総和は全体最適と一致しない」という問題は、間接費の配賦計算が合理的でないために生じているのではなく、同じ期間の生産量と販売量が異なることによって生じているからです。

そこで、このような問題を解決するためには、管理会計上、必要以上に生産量を増やしても単位当たりの製品原価が安くならないような工夫をする必要があります。

例えば、直接原価計算のように製造固定費を期間原価として処理すれば、生産量の増減により単位当たりの製品原価が変動することはなくなりますから、必要以上に生産量を増やそうということはなくなるはずです。

けれども、この方法であっても、製造変動費と製造固定費を正確に区別できなければ、生産量の増減によって単位当たりの製品原価が変動する可能性がありますから、一定の限界があります。(そして、正確に費用の固変分解をするのは、あなたが思うより簡単ではありません……)

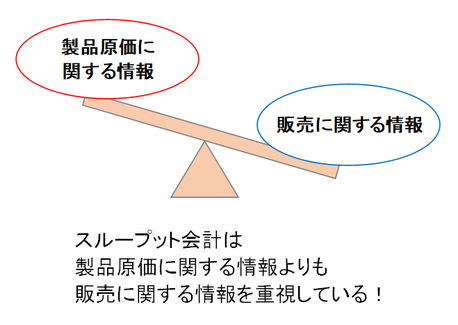

そのような理由もあり、前回紹介したスループット会計では個別の製品原価に関する情報はあえて提供せず、「スループット=売上高-資材費*」の算式によって算定されるスループットの最大化を目指すことで、全体最適を実現しようとしているのです。

*変動費である原材料費を指しますが、明らかに変動費である経費についても控除すべきと主張するものもあります。

ちなみに、このような「部分最適の総和は全体最適と一致しない」という問題は、製造業だけに限定される話ではありませんから、ウチには関係がない話だと思って油断をしていると痛い目に合うかもしれません……

次回は、「標準原価計算によるコスト削減の前提」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。