この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「スループット会計」について解説してみたいと思います。

スループット会計とは何か?

中小企業の経営者であるあなたは、「スループット会計」を知っているでしょうか?

スループット会計とは、TOC(制約条件の理論)において用いられる管理会計の手法のことですが、「スループット」という概念を用いるという点に特徴があります。

尚、スループット会計では、「スループット=売上高-資材費*1」の算式によって算定されるスループットの最大化を目指すと共に、「純利益=スループット-業務費用*2」や「ROI(投資利益率)=純利益÷資産残高」などの算式を用いることで、企業利益の最大化を目指します。

*1変動費である原材料費を指しますが、明らかに変動費である経費についても控除すべきと主張するものもあります。

*2資産残高をスループットに変換するために必要な全ての費用を指します。

そのため、スループット会計においては、企業利益を最大化する方法として、1. スループットの増大、2. 資産残高の削減、3. 業務費用の削減という優先順位が明らかにされています。

原価計算じゃない?

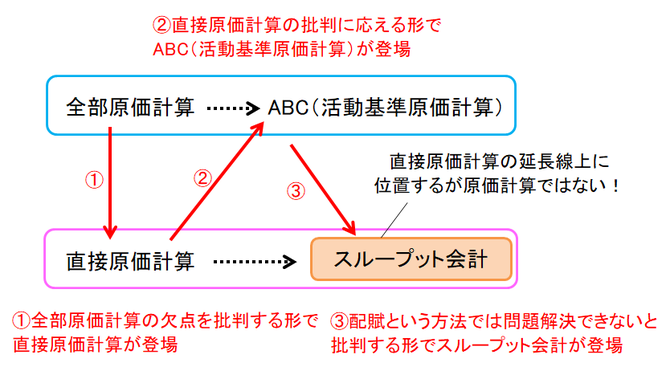

実は、スループット会計は伝統的な原価計算を批判しているという点で、中小企業にABC(活動基準原価計算)は必要なのか?(管理会計のワナ!その12)で紹介したABC(活動基準原価計算)と共通しているのですが、ABC(活動基準原価計算)が全部原価計算の延長線上に位置づけられるのに対し、スループット会計は直接原価計算の延長線上に位置づけられることになります。

つまり、昔と比べて間接費が増大しているという問題に対して、ABC(活動基準原価計算)が間接費の配賦を合理化することで解決しようとしているのに対し、スループット会計は固定費でもある間接費の配賦そのものを行わないことで解決しようとしている点で、直接原価計算と同じ側に立っていると解釈できるのです。

しかも、スループット会計では変動費であることが明らかなものしか売上高から控除しないため、直接原価計算の固定費と変動費の分解が恣意的に行われるという問題も解決していると考えることができます。

しかし、スループット会計は直接原価計算とは異なり、製品ごとの原価計算を行いませんから、スループット会計だけでは個別の製品原価がどれくらいなのかを知ることができません。

これは、コストを削減して個々の製品原価の最小化を実現すれば、企業利益は最大化するというこれまでの仮説(部分最適の総和は全体最適と一致する)を否定し、企業利益を最大化するためにはスループットの最大化を目指さなければならないというTOCの考え方を反映しているからです。

故に、スループット会計はもはや原価計算の範囲に属するものではなく、直接原価計算とは全く異なるものだと解釈することができます。(その証拠に、スループット会計は棚卸資産の期首・期末の調整すら行いませんし……)

ですから、スループット会計はTOCを実践するためのツールとして捉えるべきものであり、直接原価計算のバリエーションの一つであると解釈してしまうと、その有用性を正しく判断することができません。

もし、あなたがスループット会計に興味があるのなら、この点を誤解しないように注意しておく必要があるでしょう。

次回は、製品原価計算における「部分最適」と「全体最適」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。