この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、銀行との付き合い方についてお話ししたいと思います。

一行取引のメリット?

あなたが経営している会社は、どれくらいの数の銀行(日本政策金融公庫や商工組合中央金庫も含めて!)と取引している(特に融資を受けている)のでしょうか?二行でしょうか?それとも三行でしょうか?

まさかと思いますが、「一行取引(=ひとつの金融機関とだけ取引をしていること)」ということはないですよね?

もしそうだとしたら、一刻も早く、複数の銀行と取引を始めるべきです。

なぜなら、ひとつの銀行とだけ取引をしているような場合だと、万が一、その銀行から融資を断られたりするようなことがあれば、あなたの会社が資金調達をする手段はほとんどなくなるからです。(いきなり、預金や口座引落しなどのサービスも利用したこともない会社から融資を依頼されて直ぐに対応してくれる銀行が、一体どれくらいあるでしょうか?)

それに、複数の銀行と取引をしていれば、普段、あなたが取引先に対してやっている(されている?)のと同じように、複数の銀行を競わせることで有利な取引条件(金利や返済条件など)を引き出せる可能性がありますし、そうすることで、それぞれの銀行があなたの会社をどのように思っているのかも透けて見えるようになります。

メインバンク?サブバンク?

複数の銀行と取引をする場合(特に融資を受ける場合)、「メインバンク」や「サブバンク」ということについては、借りる側である企業の方ではあまり意識しない方が賢明でしょう。

なぜなら、貸す側の銀行からすれば、メインバンクか?それとも、サブバンクか?ということが自行の利益に反映されてしまうのでとても重要になるのですが、借りる側の企業にとってはそれがメリットになるとは限らないからです。

これについては、メインバンク、つまり、その企業に対する融資シェアがとても高い銀行の立場に立って考えてみればすぐ分かります。

この場合、融資した企業の業績が良い場合には、自行の融資シェアが高いことは有利に働きますが、逆に、融資した企業の業績が悪化するような場合には、それは不利に働くことになるので、不良債権化する前に早く資金を引上げようという誘因になってしまいます。

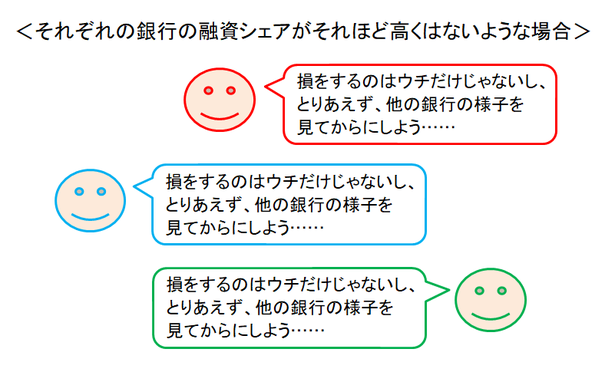

一方、このような場合に、それぞれの銀行の融資シェアはそれほど高くはないような状態だと、おそらく、各々の銀行は(対抗心などもあって)他の銀行の出方を見てから撤退の判断しようとするはずですから、かえって資金の引上げのタイミングは遅くなる可能性があります。

このように、銀行と上手に付き合うポイントは、複数の銀行となるべく万遍なくお付き合いをすることです。(銀行からは、「うちがメインバンクなんですから……」とか言ってくるでしょうが、適当にかわしておく方が無難です。)

もちろん、こんなことは行き当たりばったりではできませんから、あらかじめ戦略を用意しておく必要がありますし、実行するには煩わしいことが多いかもしれません。

それでも、万が一の時に備えて、銀行からの保険や証券などのセールスに応じるよりはずっとマシなのではないでしょうか?

次回は、銀行の選び方について解説したいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。