この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、銀行の選び方についてお話ししたいと思います。

失敗しない銀行の選び方?

経営者であるあなたは、どのような基準で取引をする(特に融資を受ける)銀行を選んでいるのでしょうか?(資本金などの)大きさでしょうか?知名度でしょうか?それとも、営業にやってきた銀行員の人柄でしょうか?

どのような銀行を取引相手として選ぶのかは、会社の資金繰りだけでなく、会社経営全般に影響してくるため、安易に決めると後で後悔することになります。

そこで、「どのような基準で銀行を選べば良いのか?」ですが、あなたの会社の事業規模や営業地域の広さを基準にすると良いでしょう。

例えば、あなたの会社の事業規模が小さく、又、営業地域も狭いのであれば、あなたの会社の近くの信用金庫・信用組合が候補になります。

なぜなら、信用金庫・信用組合は法律上の制限などもあって、集められる資金量も少なく、又、営業地域も制限されていることから、顧客として望ましいのは、同じ営業地域内を中心に活動している中小企業であり、そのようなあなたの会社と取引をしたいという気持ちが、都市銀行や地方銀行よりも強いはずだからです。

このことは、万が一、あなたの会社の業績が悪化した場合に、資金を引上げられにくいということにも繋がります。

一方、あなたの会社の事業規模が大きく、又、営業地域も広いのであれば、もはや信用金庫・信用組合では対応できませんから、都市銀行や地方銀行を選択するしかありません。

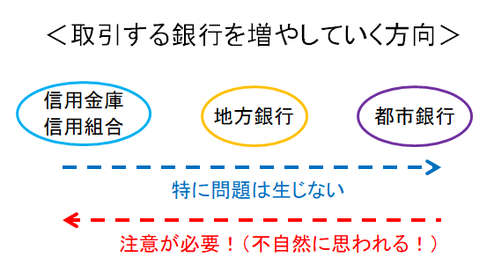

取引する銀行を増やしていく場合の銀行の選び方?

次に、前回の銀行とどう付き合えば良いのか?(融資のキホンの応用!その6)で指摘した取引する銀行を増やしていく場合の銀行の選び方のポイントですが、融資を受ける銀行を小さい銀行から大きい銀行へと広げていくには特に問題はないですが、逆に、大きい銀行から小さい銀行へと広げていくには注意が必要になります。

例えば、あなたの会社の近くにある地方銀行で既に融資を受けている状態で、同じ地域にある信用金庫・信用組合に新たに口座を開設するぐらいであれば特に問題にはなりませんが、更に、その信用金庫・信用組合に融資を依頼したりすると、依頼された信用金庫・信用組合の側に、“メインの銀行に相談できないような重大な問題でも抱えているのか?”と疑念を持たれることになります。

しかも、信用金庫・信用組合に融資を依頼したことが、既に融資を受けている地方銀行にも伝わってしまうと、その地方銀行からも、“自分たちに秘密にしなければならないような重大な問題を抱えているのか?”と疑われることになります。

当然、このようなケースでは、相手が納得できるような合理的な理由を示せなければ、信用金庫・信用組合への融資依頼も断られる確率が高くなるでしょうし、既に融資を受けている地方銀行との関係も悪くなってしまう可能性が高くなります。

そのため、後々のことを考えると、“なるべく小さな銀行からスタートするのが良い!”ということになるのですが、こんなご時世ですから、あまりにも小さすぎると他行に吸収合併されてしまうかもしれません……

次回は、借入可能限度額を超えた場合の対応について解説したいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。