この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2019年2月10日に改題・更新しました。

今回は、「決算整理手続きの必要性」についてお話ししてみたいと思います。

なぜ、決算整理手続きが必要なのか?

以前、試算表と貸借対照表及び損益計算書の関係とは?(中小企業経営者のための簿記会計入門!その5)で、決算整理後残高試算表から貸借対照表と損益計算書が作成されるという説明をしましたが、これは見方を変えると、決算整理手続きをしなければ決算日の財政状態と経営成績を適切に表示することができないということを意味しています。

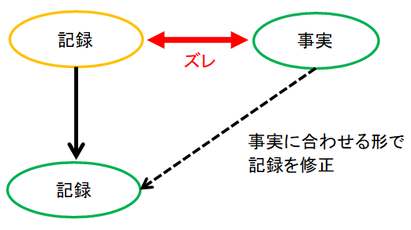

とても残念なことですが、日々行っている期中処理だけでは「記録と事実とのズレ」や「計上額の期間的なズレ」などを自動的に補正することができません。

そのため、これらのズレを修正するために決算整理手続きを行うことが必要になります。

記録と事実とのズレとは?そして、計上額の期間的なズレとは?

まず、記録と事実とのズレというのは、例えば、自社の商品を紛失していたとしても、紛失していることに気がつかなければ、そのままでは商品の数量が減っているという事実を把握することができないために記録とのズレが生じてしまうということです。

そこで、このような場合に備えて、期末に実地棚卸を行い、実際の数量をカウントすることで記録と事実にズレがないのかを確かめ、実際にズレがあった場合には事実に合わせて記録を修正することになります。

尚、このような記録と事実のズレに関する決算整理手続きは、現金や預金、受取手形、有価証券など財産的価値が高いものについても行われます。

次に、計上額の期間的なズレというのは、例えば、前回の収益や費用を認識するタイミングを何時にするべきか?(中小企業経営者のための簿記会計入門!その6)で、収益や費用は実現主義や発生主義により認識を行うと説明しましたが、実際には期中で厳格な処理を行うことができないこともあるため、このような場合に期間的なズレが生じてしまうということです。

典型的な例を一つ挙げると、一定の契約に従って継続してサービスの提供を受けるような場合(電気や水道などのサービスを受ける場合をイメージして下さい!)で、期中では支払いを行った時点で費用を認識しているようなケースです。

そこで、このようなケースでは、たとえ期末に支払日が到来していなくてもサービスの提供を受けている分については、これを費用として認識することで期間的なズレを解消します。

尚、これ以外にも計上額の期間的なズレを修正する手続きはありますが、それらについては次回以降に逐次紹介します。

次回は、「費用収益対応の原則」について解説したいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。