この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2019年2月8日に改題・更新しました。

今回は、「試算表と貸借対照表及び損益計算書の関係」についてお話ししてみたいと思います。

試算表とはどのようなものなのか?

前回の複式簿記が備えているチェック機能とは?(中小企業経営者のための簿記会計入門!その4)では、「貸借平均の原理」について説明しましたが、今回説明する「試算表」というのは、この貸借平均の原理を利用して、総勘定元帳への「転記」という作業にミスがないのかを検証するために作成されるものです。

試算表の種類には、各勘定の「借方」「貸方」の合計金額を集計した「合計試算表」、勘定ごとの「借方」「貸方」の合計金額の差額である残高を集計した「残高試算表」、合計試算表と残高試算表を合わせた「合計残高試算表」の3つがあります。

又、時間軸で区別する場合には、決算整理手続きを行う前に作成される「決算整理前残高試算表」と決算整理手続きを行った後で作成される「決算整理後残高試算表」に分けられます。

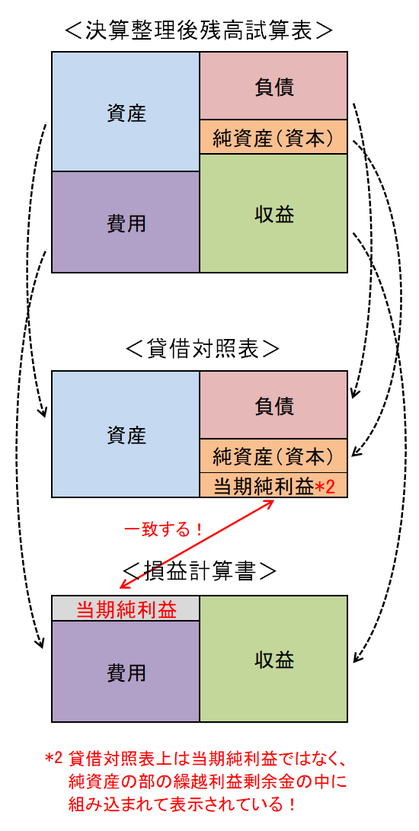

試算表と貸借対照表及び損益計算書の関係!

決算整理後残高試算表は、基本的には資産・負債・純資産(資本)・収益・費用に属する各勘定の残高から構成されていますが、これらの中から、資産・負債・純資産(資本)に関するものだけを抜き出すと「貸借対照表」を作成することができます。

同じように、決算整理後残高試算表から、収益・費用に関するものだけを抜き出すと「損益計算書」を作成することができます。

ここで注目して欲しいのは、貸借対照表の純資産(資本)の中に組み込まれている当期純利益(又は当期純損失)と損益計算書によって計算される当期純利益(又は当期純損失)は一致するということです。

つまり、損益計算書は貸借対照表の純資産(資本)の中に組み込まれている当期純利益(当期純損失)の内容を収益と費用を使うことで説明していると解釈できるのです。

以上のような形で、試算表と貸借対照表及び損益計算書はそれぞれ関係を有しています。

ちなみに、「キャッシュ・フロー計算書」というのは、貸借対照表の現金預金勘定の中の現金及び現金同等物に関する増減情報を開示するために作成されるものですから、貸借対照表や損益計算書のように試算表から自動的に作成することができません。

そのため、キャッシュ・フロー計算書は、同じ決算書である貸借対照表や損益計算書とは少し立ち位置が違うものだと思ってください。(そもそも、中小企業については、上場企業のようにキャッシュ・フロー計算書を作成することは求められていません。)

次回は、「現金主義から発生主義及び実現主義への移行」について解説したいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。