この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2017年9月11日に改題・更新しました。

今回は、「実地棚卸」について解説したいと思います。

実地棚卸とは何か?

「実地棚卸」とは、決算日などの一定時点において、帳簿上計上されている棚卸資産(商品や原材料などのこと)の数量を実際に確かめる手続きのことです。「実地」の部分を省略して、「棚卸」もしくは「棚卸し」と呼ばれることもあります。

実地棚卸には(紙を使う方法を前提にすると)「リスト方式」と「タグ方式」があります。

リスト方式とは、本来は、カウントした棚卸資産の品目と数量をリストに書き込んでいく方式のことですが、実際には、棚卸資産の帳簿上の品目と数量が既に記載されているリストを使って、それと現物とを照らし合わせる方式がほとんどです。

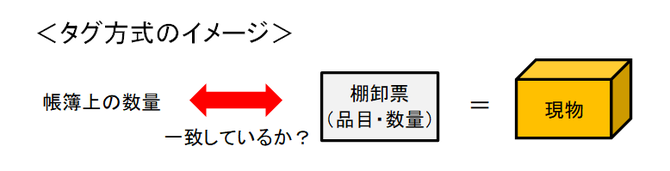

一方、タグ方式とは、カウントした棚卸資産の品目と数量を棚卸票(タグ)に書込み、その棚卸票(タグ)を現物に貼り付けていくという方式です。

ただ、個々の棚卸資産ごとに1枚ずつ棚卸票(タグ)を貼り付けていくととてつもない数になるので、実際には、ある程度のまとまり(例えば同じ棚やパレットに置かれた同じ棚卸資産)ごとに棚卸票(タグ)を貼り付けていくことが多いです。又、ネジなどの小さな部品は、それらを入れた箱やカゴごとに棚卸票(タグ)を貼り付けることになります。

そして、全ての棚卸資産について棚卸票(タグ)をもれなく貼り終わったら、それらを全部回収して棚卸票管理表を作成し、実地棚卸前に記入しておいた棚卸票(タグ)の通し番号を手掛かりに、もれなくダブりなくカウントしていることを確かめます。

尚、実地棚卸に使用したリストや棚卸票(タグ)、棚卸票管理表などは、税務調査時に調査官に提出を求められることもありますので、きちんと保存しておく必要があります。

実地棚卸をする理由!

例えば、棚卸資産が盗難にあったり、横領されたりしたとしても、窃盗犯や横領犯はもっていった棚卸資産の種類や数量をわざわざ報告してはくれないので、そのままでは帳簿上の数量と実際の数量には乖離が生じてしまいます。又、棚卸資産の移動に関する連絡や記帳の仕方がいいかげんだと、帳簿上の数量が実際の数量を表さないことになります。

記録が事実と一致していることは、棚卸資産の期末残高や売上原価を正しく算定するための前提となるため、会計の観点からも、そして、税務の観点からも、非常に重要です。

そこで、実地棚卸を行い、実際の数量を確かめることで、帳簿上の数量との乖離がないのかを調べる必要が生じるわけです。

もちろん、乖離があった場合には、実際の数量に合わせて帳簿上の数量を修正することになります。(仮に、実際の数量よりも、帳簿上の数量の方が少ないような場合であっても、実際の数量に合わせて、帳簿上の数量を増加させる修正が必要になります!)

尚、棚卸資産の評価については、税務上は税法で認められた方法の中から選択した方法を事業年度の確定申告書の提出期限までに納税地の所轄税務署長に届出をしておく必要があります。(届出をしなかった場合は、最終仕入原価法を選択したものとみなされます!)

次回は、「赤字」や「債務超過」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。