この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「配賦計算の必要性」について解説してみたいと思います。

小売業や卸売業などを営んでいる場合であっても……

前回の製造間接費の配賦計算は経営者のあなたが思うほど……(管理会計のワナ!その17)では、製造間接費の配賦計算の難しさについて説明しましたが、このような配賦計算の問題は何も製造業に限った話ではありません。

小売業や卸売業などを営んでいる場合であっても、商品ごとの営業利益を知りたいのであれば、販売費や一般管理費などの費用(以下、営業費と呼びます)をそれぞれの商品へ按分しなければならず、前回の製造間接費の配賦計算は経営者のあなたが思うほど……(管理会計のワナ!その17)で説明したのと同じような問題が生じることになります。

なぜなら、営業費の中には各商品の販売にどれくらい貢献しているのかを直接的に把握することができないものも多く存在するため、それらについては、どうしても仮定計算に拠らざるを得ないからです。

但し、製造間接費の場合には、(伝統的な配賦計算を前提にすると……)製造間接費を「部門(製造部門や補助部門)」ごとに集計し、直接作業時間や機械稼働時間を配賦基準として各製品へ一括して配賦することになりますが、営業費の場合には、営業費をそれぞれの費目ごとに按分していくのが一般的です。

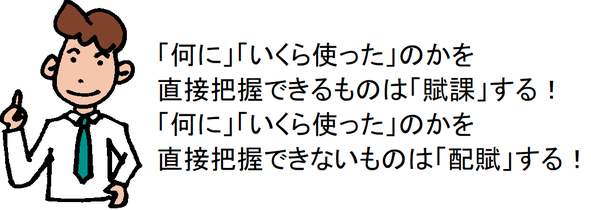

そのため、商品ごとの帰属関係が明確な営業費(以下、個別費と呼びます)については、その発生額を各商品へ賦課し、商品ごとの帰属関係が明確でない営業費(以下、共通費と呼びます)については、何かしらの配賦基準に基づいて各商品へ配賦することになります。

どの段階の利益で判断するべきなのか?

ABC(活動基準原価計算)のように、商品ごとの営業利益を正確に把握することが何よりも重要だと考えるのであれば、できるだけ詳細な情報に基づいて共通費の配賦計算を行わなければなりません。

けれども、共通費の性質上、どれだけ詳細な情報に基づいて緻密な配賦計算を行ったとしても、何かしらの仮定に基づいて配賦計算をしていることには変わりがないため、仮定を変えるだけで計算結果も変わってしまいます。

一方、スループット会計のように、全社の営業利益を最大化することが何よりも重要だと考えるのであれば、商品ごとの営業利益を正確に把握する必要性は低く、無理に共通費の配賦計算を行わなくても問題ありません。

そこで、共通費の配賦計算を行わない代わりに、商品ごとの業績については、共通費を控除する前の利益額(以下、共通費控除前利益と呼びます)によって判断し、共通費の回収責任については、全社的な観点から判断することになります。

実際のところ、共通費のほとんどは固定費ですから、特定の商品の取り扱いをやめたとしても発生し続けることが多く、そうであるなら、たとえ営業利益が赤字であったとしても、共通費控除前利益が黒字の商品の取り扱いをやめれば、その商品が獲得していた共通費控除前利益の分だけ全社の営業利益は減ってしまいます。

このように、共通費の配賦計算については、製造間接費の配賦計算の場合と違い、無理に配賦計算をする必要性は低いという結論に落ち着きますが、共通費の配賦計算をしないのであれば、全社的に望ましい商品の組み合わせをマーケティングの観点から考える必要はあるでしょう。

次回は、「管理会計の立場から見た品質問題」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。