この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「製造間接費の配賦計算」について解説してみたいと思います。

もっと自社製品の正確な原価情報を知りたい!

中小企業の経営者であるあなたは、もっと自社製品の正確な原価情報を知りたいと思ったことはないでしょうか?

複数の製品を製造している場合、それぞれの製品に対する原価計算がいい加減だと、儲かっていると思って大量に販売した製品が実際には原価割れしていたり、逆に、儲かっていないと思って生産を止めた製品が実際には多額の利益が出ていたりする可能性があります。

ですから、自社製品の正確な原価情報を知りたいというのは、経営者であれば当たり前の要求なのですが、製品原価の計算を行うには製造間接費の配賦計算が欠かせないため、あなたが思うほど簡単ではないのです。

尚、「配賦」とは、何らかの基準を用いて費用を按分することをいいます。

製造間接費の配賦計算が抱えている問題!

直接材料費や直接労務費と違い、製造間接費は種々雑多な費目から構成されますが、例えば、電力料について考えてみると、製品を製造する機械を稼働させるための電力料であれば、機械の電力使用量を把握できるのなら、使用量に応じて各製品へ配賦することができます。

但し、一つの機械で複数の種類の製品を製造するような場合だと、異なる製品を製造する毎に使用量を細かく記録するのは大変ですよね。それに、そのような手間をかけるとしても、電力料が少額なら費用対効果の観点からも問題があるといえます。

それでは、同じ電力料でも工場内を明るく照らすための電力料の場合ならどうでしょう?

機械が置かれている部屋以外の照明に使われた電力料であっても、各製品の製造に貢献していることには違いがないのですから、何らかの基準を用いて配賦計算する必要があります。

しかし、各製品の製造にどれくらい貢献しているのかを直接的に把握することはできないため、どうしても仮定計算に拠らざるを得なくなります。

このように、製造間接費というのは、経済合理性の観点から正確な配賦計算が難しいというだけでなく、その発生が一定単位の製品の生成に関して直接的に認識できない原価である*ことから、これらを対応させて配賦計算を行うことができないという難しさもあるのです。

*原価計算基準8 製造原価要素の分類基準(三)製品との関連における分類の記述を参照のこと。

そのような理由もあり、伝統的な配賦計算では「部門(製造部門や補助部門)」を経由して計算が行われます。

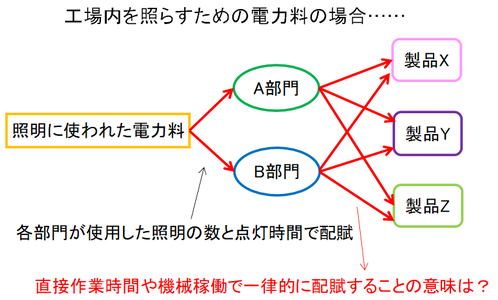

先ほどの照明に使われた電力料なら、それぞれの部門が使用した照明の数と点灯時間が判明すれば、照明に使われた電力料を各部門へ配賦することができます。

けれども、各部門が照明に使った電力料が各製品の製造にどれくらい貢献しているのかは依然として分からないので、直接作業時間や機械稼働時間を配賦基準として各製品へ一律的に配賦するしかなく、製品原価の計算精度はどうしても低くなってしまいます。

そこで、このような問題を解決すべく、中小企業にABC(活動基準原価計算)は必要なのか?(管理会計のワナ!その12)で紹介したABC(活動基準原価計算)が登場してきたのですが、上述したような製造間接費の性質は何も変わっていないのですから、ただABC(活動基準原価計算)を導入しただけでは上手くいかないのは当然なのです……

次回は、「配賦計算の必要性」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。