この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2018年9月11日に改題・更新しました。

今回は、「予算管理」について解説してみたいと思います。

ただ予算管理を行っているだけでは……

中小企業の経営者であるあなたは、「予算管理」について、どのように考えているでしょうか?

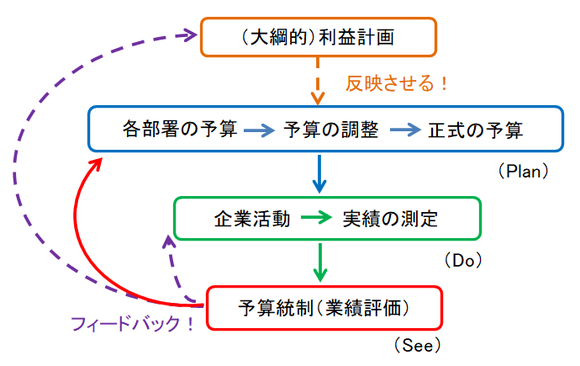

ちなみに、予算管理というのは、目標値となる予算額を設定する「予算編成」と予算額と実績額の差異を検討する「予算統制」という2つのプロセスから構成される総合的な管理システムのことですが、予算編成(Plan)→実際の企業活動(Do)→予算統制(See)→…というPDSサイクルを回すことでその効果を発揮することになります。

予算管理については、中小企業でも導入しているところはそれなりにあると思うのですが、ただ、その多くが形式的に行われているだけであり、本当の意味での予算管理を行っている中小企業はあまりいないのではないか……というのが私の見立てです。

実は、中小企業でもきちんと予算管理を行うことができるかどうかのポイントは“予算編成の仕方”にあります。

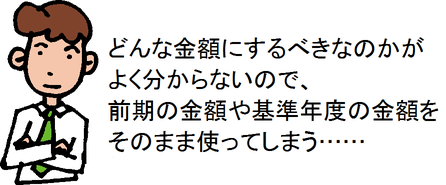

例えば、多くの中小企業では、予算編成を行うに際して、それぞれの予算額を“前期の金額”や“基準とする年度の金額”を機械的に使っているケースが多いと思いますが、これでは予算管理をしている意味がほとんどありません。

なぜなら、このようなやり方だと、予算統制を行う場面で、“前期の金額”あるいは“基準年度の金額”とただ「期間比較」を行っているのと実質的には同じことになってしまうからです。

確かに、変動予算であれば、操業度に応じて予算額が多少変化はしますが、それでも、期間比較を行っているのと実質的には変わりません。

このような事態になるのを回避するには、予算編成を行う際に、企業活動の指針となる金額として予算額を設定できるようにするしかありません。

中小企業で予算管理を上手に行うポイントは?

大企業の場合、現場管理者の当事者意識を高める必要もあって、トップダウン方式による金額とボトムアップ方式による金額をそれぞれ調整する形で予算額が決定されますが、比較的規模の小さい中小企業の場合には、少なくとも現場管理者が慣れるまではトップダウン方式のみによって予算額を決定するべきです。

なぜなら、大企業の場合、トップの経営者一人が企業活動に関する情報を網羅的にカバーすることはほとんど不可能ですが、比較的規模の小さい中小企業の場合であれば十分に可能だからです。

そうであるならば、まずは経営者が自分の責任で全てを決めてしまった方が、余計な調整の手間もかからず、企業活動の指針となる金額を予算額として設定できるようになります。

尚、現場管理者の当事者意識をどうするかについては、何度か予算編成(Plan)→実際の企業活動(Do)→予算統制(See)→…というPDSサイクルを回し、彼らが慣れてきたタイミングでボトムアップ方式を併用するようにすれば、それで十分対応できます。

あと、予算管理を導入した当初は、いきなり全てを行おうとするのではなく、売上高予算、販売費予算、一般管理費予算、そして、予算管理の前提となる利益計画あたりからスタートするのが無難でしょう。

最初から完璧を目指しても上手くはいきませんから、徐々に慣れていくことが予算管理を長続きさせるコツです。

次回は、「誰の利益を重視するのか?」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。