この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2018年9月11日に改題・更新しました。

今回は、「誰の利益を重視するのか?」について解説してみたいと思います。

損益計算書は誰の利益を最も重視しているのか?

中小企業の経営者であるあなたは、もちろん「損益計算書」をご覧になったことはありますよね。それでは、損益計算書が誰の利益を最も重視しているのかを考えてみたことはあるでしょうか?

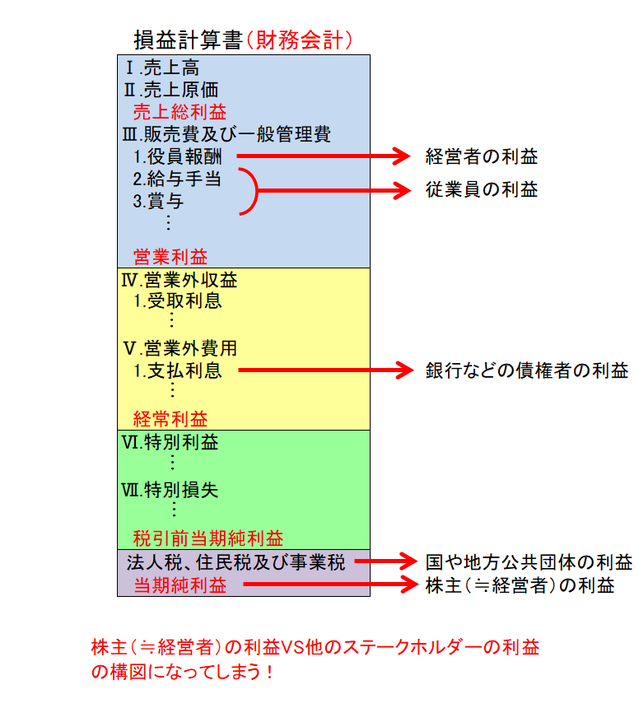

実は、損益計算書が誰の利益を最も重視しているのかについては、損益計算書の一番下を見ればすぐに分かります。

損益計算書の一番下は、法人税などが控除された後の当期純利益ですよね。

当期純利益というのは株主の利益のことですから、損益計算書の役割は株主の利益がどれくらいあるのかを計算することであり、それは株主の利益を最も重視していることを意味しているのと同じなのです。

そして、従業員の利益は「販売費及び一般管理費」の区分に給与や賞与として示され、銀行などの債権者の利益は「営業外費用」の区分に支払利息として示され、国や地方公共団体の利益は法人税等(もしくは、法人税、住民税及び事業税)*として示されていますから、これらは株主の利益である当期純利益を減少させる原因として位置づけられていると解釈することもできるわけです。

*事業税(付加価値割及び資本割)や事業所税、固定資産税などは、原則として「販売費及び一般管理費」の区分で表示されます。

そうだとすると、損益計算書は「株主の利益VS他のステークホルダー(=利害関係者)の利益」という対立の構図になっていると考えることができますから、「株主=経営者」となっている中小企業の場合には、損益計算書を従業員などに見せるのは、それなりに勇気がいることなのではないでしょうか?

管理会計なら、もっと自由に発想することができる……

財務会計においては、利益に関する情報を損益計算書上でどのように開示するべきなのかはルールで決められており、それぞれの企業がルールを自分勝手に変更することは認められていません。

けれども、管理会計の場合には、部門別管理や予算管理だけが管理会計の役割ではない……(管理会計のワナ!その1)でも説明したように、あらかじめ定められたルールのようなものは存在しませんから、もっと自由に発想することが可能になります。

例えば、経営者であるあなたが自分の利益だけでなく、従業員の利益も重視していると本当に考えているのであれば、「販売費及び一般管理費」の区分で給与や賞与として控除するのではなく、人件費控除前利益の中に含めて表示することで、あなたが従業員の利益を重視していることを示せるようになります。

つまり、このような様式の損益計算書を従業員に開示することで、従業員の給与や賞与の原資が人件費控除前利益であることを従業員に理解させることが可能となり、人件費控除前利益を最大化するように従業員を動機づけることが可能になるというわけです。

このように、中小企業であっても管理会計を導入するメリットは至る所にあります。

要は、どのような情報を必要としているのか?という気づきと様々な創意工夫をする意思が経営者であるあなたにあるかどうかだけなのです……

次回は、「ABC(活動基準原価計算)」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。