この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2019年2月6日に改題・更新しました。

今回は、「株主資本等変動計算書」と「製造原価報告書」についてお話ししたいと思います。

株主資本変動計算書は重要なのか?

中小企業の経営者であるあなたは、どれくらい「株主資本等変動計算書」が重要なものだと考えているでしょうか?

前回のキャッシュ・フロー計算書のことを誤解していませんか?(中小企業経営者のための決算書入門!その5)で解説したキャッシュ・フロー計算書と違って、株主資本等変動計算書は中小企業であっても作成が義務付けられています。

この点を捉えれば、株主資本等変動計算書はキャッシュ・フロー計算書よりも重要であると考えることもできるわけです。

ただ、中小企業の場合には、資本の額の変更や剰余金の配当などはあまり頻繁には行われないため、経営者であるあなたが情報としてあまり重要ではないと思ってしまうのも無理はありません。

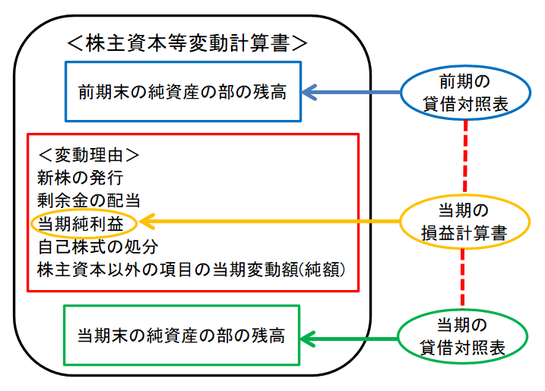

しかし、それぞれの決算書の関係をきちんと理解できていますか?(中小企業経営者のための決算書入門!その2)でも説明したように、前期と当期の貸借対照表の純資産の部の残高(=結果)の増減理由を株主資本等変動計算書が説明しているという関係にありますし、又、その増減理由の一つとして、損益計算書によって計算される当期純利益を株主資本等変動計算書に記載しているという関係もあるので、株主資本等変動計算書は“貸借対照表と損益計算書の間を繋げている”という重要な役割を担っているといえます。

ですから、あまり重要ではないと思っていても、株主資本変動計算書を全く無視することは危険です。

製造原価報告書とは?

一方、製造原価報告書とは、損益計算書に記載されている当期製品製造原価の内訳を示しているものであり、損益計算書の情報を捕捉する関係にあるものです。

当期製品製造原価を計算するには、たくさんの情報が必要になるため、単純に結果だけを示されるよりも、このような背後にある情報も合わせて開示された方が、情報の受け手にとっては企業活動に対する理解が深まることになります。

但し、先ほど説明した株主資本等変動計算書と違って、上場していない中小企業の場合には、たとえ製造を行っていても作成する必要がありません。

これは、上場企業と中小企業の決算書の作成能力の違いを考慮したからというよりも、上場企業と中小企業では、決算書(正確には「財務諸表」ですが……)の利用者の特性が大きく異なるからです。

上場企業の場合には、想定される利用者は投資家ですが、中小企業の場合には、なぜ、決算書を作成しなければならないのか?(中小企業経営者のための決算書入門!その1)でも述べたように、大株主は経営者自身ですから、金融機関が最も想定される利用者になります。

そのため、製造原価に関する情報が足りないと思えば、製造原価に関する情報を追加で提出するように相手企業と交渉することができ、製造原価報告書の作成を強制する必要はないのです。

次回は、「決算書を比較する対象」について解説してみたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。