この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2019年2月5日に改題・更新しました。

今回は、「決算書を作成しなければならない理由」についてお話ししたいと思います。

決算書を作成しなければならないのは……

中小企業の経営者であるあなたは、「なぜ、決算書*を作成しているのですか?」と質問されたら、どう答えるでしょうか?

*ここでいう決算書とは「貸借対照表」や「損益計算書」などのことであり、「財務諸表」や「計算書類」と呼ばれることもあります。

もしかしたら、「税務申告の際に、決算書の添付が求められているから……」と思いませんでしたか?

もしそうなのだとすれば、そう思ってしまったあなたの気持ちは分かりますが、あなたは大きな勘違いをしていることになります。

なぜなら、決算書を作成しなければならないのは、会社法(及びその関連法規)の要請により、株主や債権者に対して会計責任を果たさなければならないからです。

つまり、(本来は)出資や融資をしてくれている利害関係者に対して、企業の状況を報告するために決算書を作成しているわけです。

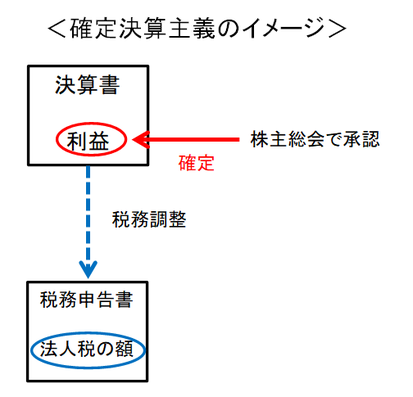

ちなみに、税務申告の際に決算書の添付が求められているのは、法人税法が「確定決算主義」という考え方を採っているからです。

尚、確定決算主義とは、株主総会において確定された利益をもとに税務調整を行い、法人税の額を計算するという考え方のことですが、株主総会において確定される利益は会社法(及びその関連法規)に従って作成される決算書によって計算されることになるため、税務署は決算書の添付を求めるのです。

中小企業の場合、上場企業とは違って……

中小企業の場合には、大株主は経営者自身であることがほとんどですし、他の株主も親族である場合がほとんどですから、ベンチャー・キャピタルなどからの出資を受けているようなケースでなければ、会計責任を果たすために決算書を作成しなければならないと説明されても今ひとつピンとこないかもしれません。

又、大口の債権者である銀行などの金融機関からは、決算書だけでなく、税務申告の際に提出した税務申告書の写しも同時に提出するように求められるのが普通ですから、会計責任を果たすためにわざわざ決算書を作成しているという感覚がないというのも分かります。

但し、銀行などの金融機関が、税務申告の際に提出した税務申告書の写しと添付された決算書の一式を提出するように求めるのは、融資をしている企業が粉飾をした決算書を自分たちに提出する危険をできるだけ回避したいからです。

税務申告の際に提出した税務申告書の写しと添付された決算書の一式を提出させれば、これらの書類に使われている数字の整合性をそれぞれ保たなければならなくなるので、それだけ粉飾の難易度が上がり、又、粉飾を行った際にも発見することが容易になります。

ですから、銀行などの金融機関が本当に見たいと思っているものは、税務申告書の写しではなく、(粉飾されていない)決算書の方なのです。

次回は、「決算書の内容とその関係」について解説してみたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。