この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、会計が経営に与える影響のあり方について考えてみたいと思います。

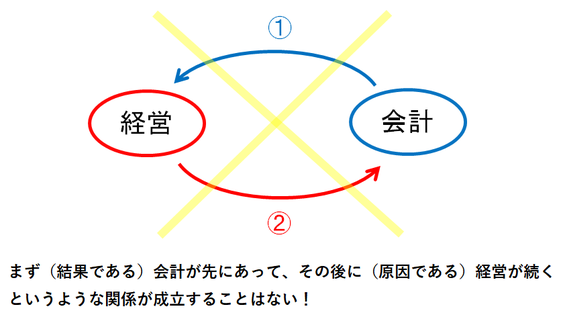

まず(原因である)経営が先にあって、その後に(結果である)会計が続く……

2026年3月3日に、ニデック株式会社から『第三者委員会の調査報告書の公表及び当社の対応に関するお知らせ』(以下、調査報告書と呼称します)が公表されました。

私が調査報告書を読んで感じたのは、経営が先か?それとも、会計が先か?(経営と会計の気になる関係?その1)で述べたように、経営と会計の関係は、「まず(原因である)経営が先にあって、その後に(結果である)会計が続く」という関係だけが成立するのであって、「なぜ、その逆の関係は成立しないことが理解できないのだろうか?」ということです。

つまり、実際には業績目標を達成できていないのに、業績目標を達成できているように見せかけることを繰り返したとしても、何かしら経営改善のための対策を講じなければ経営状態が見せかけた通りに改善するはずがなく、そのままでは遅かれ早かれ業績目標を達成できていなかったことが明るみに出てしまうことが分からなかったのだろうかと疑問に思ったのです。

ちなみに、決算書などの内容を実態よりも良く見せようとする行為である粉飾(粉飾決算)は、粉飾(粉飾決算)をしても、そのうちバレますよ!でも述べたように、その構造から、粉飾(粉飾決算)を続ければ続けるほど、粉飾(粉飾決算)をしていることが発見されやすくなるという性質を持っています。

ニデックの経営陣が行うべきだったのは……

永守氏をはじめとしたニデックの経営陣が行うべきだったのは、まずは業績目標を達成できなかったという結果を素直に受け入れた上で、業績目標を達成できない原因を特定の人物の能力などのせいにするのではなく、事業の構造的な観点から業績目標を達成できなかった原因を究明し、その解決策になるであろうと思われる対案を果敢に試してみることで、業績が実際にどうなっていくのかを迅速に検証していくことでした。

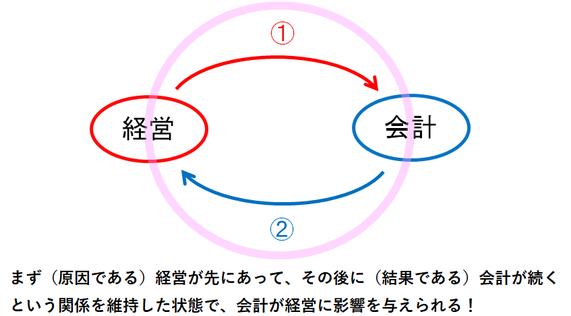

そうすれば、「まず(原因である)経営が先にあって、その後に(結果である)会計が続く」という関係を崩さずに、会計がその持てる能力を遺憾なく発揮し、経営に良い影響を与えることで、業績を改善させていくことが可能だったはずです。

もちろん、事業の構造的な観点から業績目標を達成できなかった原因を究明する過程で、業績目標を達成することが不可能(=そもそも業績目標が現実的ではない)と判断せざるを得ないようであれば、当初の業績目標を現実的なものへと改める必要があります。

ただ、どうしても現状には満足できないと強く思うのであれば、現場の人間が小手先の改革をするぐらいでは足りないはずですから、今の事業のあり方そのものを大胆に見直すような改革を断行しなくてはならず、そのためには最高経営責任者が率先してリスクを取り、部下たちが積極的に挑戦できるような環境を整えなければなりません。

当然のことですが、いくら最高経営責任者だからといって、部下を叱責しているだけでは思ったような成果を上げることは難しく、自らが皆の先頭に立って果敢に行動していかなければならないのです。

その6へ← →その8へ

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。