この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「費用性資産の処理(その5)」について考えてみたいと思います。

減損処理(減損会計)とは何か?

中小企業の経営者であるあなたは、中小企業では減損処理(減損会計)をする必要はないと思っていないでしょうか?

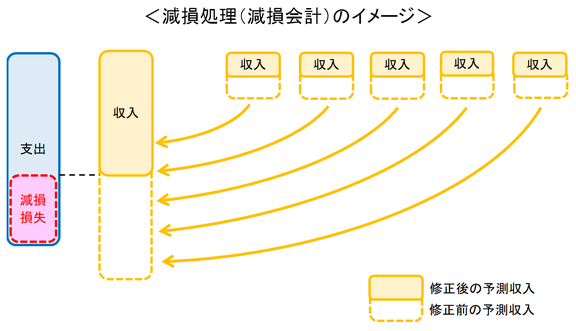

減損処理(減損会計)については、減損会計って、何をしているのか知っていますか?でも述べましたが、減損処理(減損会計)とは、資産の収益性が低下し、その回収が難しいと判断される場合に、その下落分について簿価を切り下げると共に、損失として計上する会計処理のことをいいます。

そして、減損処理(減損会計)の対象になる資産とは、一部の例外はあるものの、そのほとんどが費用性資産の処理を巡る会計と税務の違い!(中小企業の決算書は経営判断に利用できない!その16)でも述べた費用性資産と呼ばれる資産であり、企業資本の循環過程において投下された状態にあって、将来に渡って費用として解消するものです。

つまり、将来の収益と対応させる必要があるからこそ、費用性資産は会計的に資産として計上されているのであり、その収益性が低下し、その回収が難しいと判断されるような場合であれば、その資産性が否定されることになるので、その下落分について簿価を切り下げると共に、損失として計上する減損処理(減損会計)が必要になるという訳です。

そうだとすると、上場企業であろうが、中小企業であろうが、会計的には減損処理(減損会計)を行うことへの必要性に大きな違いがないように思いますが、中小企業では公認会計士や監査法人による会計監査を受ける必要がないことから、減損処理(減損会計)は行われていないのが実態だといえます。

中小企業で減損処理(減損会計)が行われていないのは?

中小企業で減損処理(減損会計)が行われていない二つ目の理由は、減損会計って、何をしているのか知っていますか?でも述べましたが、減損処理(減損会計)については、あくまでも予測に基づく処理であり、これを自由に認めると利益操作に利用される恐れがあるため、税務計算では減損損失を損金として処理することが認められていないからです。

そのため、税務会計によって作成された決算書を使ってしまうことで……(中小企業の決算書は経営判断に利用できない!その1)でも述べたように、ほとんどの中小企業では会計処理をできるだけ税法の要請に沿うような形で行う「税務会計」を採用しているので、減損処理(減損会計)が行われていません。

しかし、企業の経営状態を把握し、これを利害関係者に報告するという会計本来の目的を達成するためには、費用性資産の収益性が低下し、高い確率で回収が難しいと判断されるような場合であれば、それが予測に基づくものだったとしても、生じる可能性が高いと判断しているのですから、減損処理(減損会計)を行う必要があります。

このように、会計と税務では減損処理(減損会計)に対する扱いが異なるわけですが、たとえ減損処理(減損会計)が必要な場面であっても、減損処理(減損会計)を行わないのであれば、それは損失をただ将来に先送りしているだけであり、経営者が決算書を経営判断に利用しているのだとしたら、それは状況把握を遅らせる原因になるだけです。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。