この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「貸倒処理(その2)」について考えてみたいと思います。

貸倒れが生じた後に行われる処理だけでなく……

前回の貸倒処理を先送りすることができたとしても……(中小企業の決算書は経営判断に利用できない!その8)では、会計と税務では目的が異なることから、望ましい貸倒処理のタイミングは必ずしも一致せず、場合によっては処理すべき額についても違いが生じる可能性があることを述べました。

尚、ここでいう貸倒処理とは売上債権などの回収不能額を費用として計上することを指しますが、貸倒れが生じた後に行われる処理だけでなく、貸倒れが生じる前に見積額を引当計上する処理などもこれに含みます。

そこで、今回は貸倒れが生じる前に見積額を引当計上する処理について、会計と税務の違い

を考察してみましょう。

暫定的な情報であったとしても……

費用収益対応の原則の要請に従うことで……(中小企業経営者のための簿記会計入門!その8)でも説明したように、貸倒引当金の計上は当期の売上高と因果関係のある将来の貸倒損失を期間的に対応させるために行われます。

そのため、企業の経営状態を把握し、これを利害関係者に報告するという会計本来の目的を達成するという観点からは、貸倒引当金を計上するには将来に対する予測が不可欠となり、できるだけ確度の高い数字を算出したいのであれば、たとえ暫定的な情報であったとしても利用することが必要です。

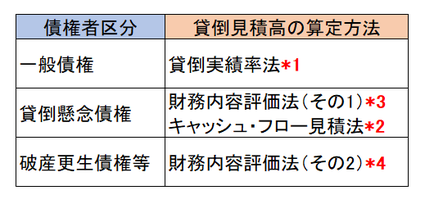

そこで、会計では売上債権などを相手先の経営状態に応じて、一般債権と貸倒懸念債権と破産更生債権等に区分し、それぞれの債権の性質に応じて、貸倒実績率法*1やキャッシュフロー見積法*2、財務内容評価法(その1)*3、財務内容評価法(その2)*4を用い、暫定的な情報も利用しながら貸倒見積高の算定を行います。

*1債権全体又は同種・同類の債権ごとに、債権の状況に応じて求めた過去の貸倒実績率等合理的な基準により貸倒見積高を算定する方法のこと。

*2債権の元本及び利息について、元本の回収及び利息の受取りが見込まれるときから当期末までの期間にわたり、当初の約定利子率で割り引いた金額の総額と債権の帳簿価額との差額を貸倒見積高とする方法のこと。

*3債権額から担保の処分見込額及び保証による回収見込額を減額し、その残高について債務者の財政状態及び経営成績を考慮して貸倒見積高を算定する方法のこと。

*4債権額から担保の処分見込額及び保証による回収見込額を減額し、その残高を貸倒見積高とする方法のこと。

しかし、「税収の確保」や「課税の公平」という税制の目的を達成するという観点からは、暫定的な情報の利用を認めてしまうと貸倒引当金の計上を行う企業の裁量の余地を拡大させてしまうことになり、それにより課税の対象となる所得の額を操作する恐れが生じるので、暫定的な情報の利用を制限しなければなりません。

そこで、税務でも売上債権などを回収可能性の観点から、一括評価金銭債権と個別評価金銭債権に区分し、それぞれの債権ごとに貸倒見積高の算定を行いますが、これらの要件や算定方法は税法で厳格に定められており、暫定的な情報の利用は制限されています。

しかも、平成23年度税制改正により、貸倒引当金を計上しても損金への算入が認められるのは中小法人等*5や銀行、保険会社などに限定しています。

*5期末資本金の額や出資金の額が1億円以下の法人(資本金の額や出資金の額が5億円以上である法人等による完全支配関係がある子会社等を除く)のこと。

次回は、「貸倒処理(その3)」について解説したいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。