この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「会計と税務の関係」について考えてみたいと思います。

そもそも、確定決算主義という考え方を採用しているはずなのに……

中小企業の経営者であるあなたは、自社の法人税申告書をジックリと見たことがあるでしょうか?

ちなみに、法人税申告書とは、正しい法人税額を計算・申告するための書類のことです。

前回の税務会計によって作成された決算書を使ってしまうことで……(中小企業の決算書は経営判断に利用できない!その1)では、会計と税務では、その目的がそれぞれ異なっていると説明しましたが、当然、このような事情については課税をする側も承知しています。

そこで、国は「確定決算主義」という考え方を採用し、「財務会計」によって作成された決算書(厳密には、株主総会の承認を受けた決算書)を使って、これに必要な調整を加えることで正しい法人税額を計算・申告するよう要請しています。

つまり、「確定決算主義」という考え方に従うのであれば、税務においても「財務会計」によって決算書を作成して何ら問題はなく、なにも「税務会計」によって決算書を作成する必要はないのです。

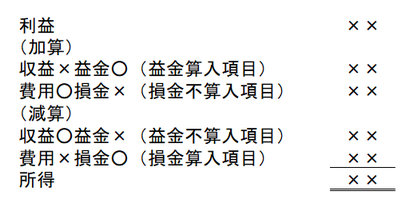

収益と益金、そして、費用と損金の関係を見てみると……

会計では、企業の経営状態を把握し、これを利害関係者に報告するという目的を達成するために、収益から費用を控除して利益を求めますが、税務では、「税収の確保」や「課税の公平」といった税制の目的を達成するために、益金から損金を控除して所得を求めます。

もしも、収益と益金が完全に一致し、そして、費用と損金が完全に一致するなら、会計と税務の間で差異は生じず、これらを調整する必要は生じないのですが、

- 「収益」だが「益金」とはならないもの

- 「益金」だが「収益」とはならないもの

- 「費用」だが「損金」とはならないもの

- 「損金」だが「費用」とはならないもの

が存在するため、会計と税務の間には差異が生じることになり、これらを調整する必要が生じるのです。

そして、このような差異は、会計と税務の考え方が根本的に違うことから生じる「永久差異」と、会計と税務では認識や計上のタイミングが違うことから生じる「一時差異」とに分けることができます。

この内、「永久差異」については、「税務会計」を行う場合であっても解消することができないので、法人税申告書を作成する際に調整することが必要になりますが、「一時差異」については、「税務会計」を行う場合には、あらかじめ税法の要請に適った形で会計処理をしてしまうため、法人税申告書を作成する際に調整することが不要になります。

しかし、「財務会計」を行う場合には、「永久差異」についてはもちろんのこと、「一時差異」についても、税法の要請に適った形で会計処理がされておらず、法人税申告書を作成する際に調整することが必要になります。

このように、「財務会計」と「税務会計」の違いは、「一時差異」に相当する部分の扱いをどうするのかにあるのです……

次回は、「税務会計のデメリット」について解説したいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。