この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「キャッシュ・コンバージョン・サイクル(CCC)」について考えてみたいと思います。

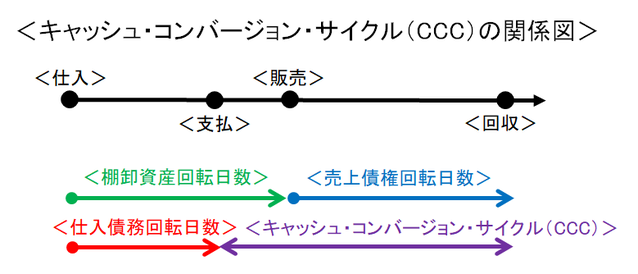

キャッシュ・コンバージョン・サイクル(CCC)とは何か?

中小企業の経営者であるあなたは、「キャッシュ・コンバージョン・サイクル(CCC)」ってご存知でしょうか?

キャッシュ・コンバージョン・サイクル(CCC)とは、商品や原材料などの仕入債務を支払ってから商品や製品などの売上債権を回収するまでの期間のことであり、「売上債権回転日数+棚卸資産回転日数-仕入債務回転日数」という計算式によって求めることができます。

ちなみに、売上債権回転日数とは、売上債権が生じてから回収するまでの期間を表す指標のことであり、棚卸資産回転日数とは、商品などを仕入れて販売するまでの期間を表す指標のことであり、仕入債務回転日数とは、仕入債務が生じてから支払うまでの期間を表す指標のことです。

・売上債権回転日数=売上債権÷売上高×365日

・棚卸資産回転日数=棚卸資産÷売上高×365日

・仕入債務回転日数=仕入債務÷仕入高×365日

(仕入債務回転日数については、仕入債務÷売上原価×365日、あるいは、仕入債務÷売上高×365日で計算する場合も考えられます。)

そのため、キャッシュ・コンバージョン・サイクル(CCC)が短いということは、それだけ支払いが先行している状態が短いことになるので、資金繰りが楽になることを意味します。

キャッシュ・コンバージョン・サイクル(CCC)を短くできれば……

キャッシュ・コンバージョン・サイクル(CCC)を上手くコントロールして、企業経営に活用していることで有名なのが、オンラインショップで世界的に有名なamazon.com(以下、アマゾン)です。

驚くことに、アマゾンのキャッシュ・コンバージョン・サイクル(CCC)はマイナスなので、素直に考えれば、仕入債務を支払うまでに売上債権が回収されることになり、わざわざ仕入債務を支払うための資金を事前に準備する必要がありません。

それどころか、売上債権を回収して獲得した資金を仕入債務の支払いに充てるまでに期間的な猶予があるのですから、その期間を利用して獲得した資金を他で運用することすら可能になるのです。

このように、キャッシュ・コンバージョン・サイクル(CCC)を上手くコントロールすることができるのなら、資金繰りの悩みから解放されるはずなのですが、中小企業の場合、かなりハードルは高いと覚悟する必要があります。

というのも、利益とキャッシュフローの切っても切れない関係?(知っているつもり?キャッシュフロー経営!その5)でも説明したように、こちらにとって有利な条件ということは、取引相手にとっては不利な条件ということになるはずだからです。

けれども、あまりにも売上債権を回収するまでの期間が長すぎたり、仕入債務を支払うまでの期間が短すぎたりするようなら、取引条件について、取引相手と交渉を試みることはアリだと思います。(交渉のために情報を収集することで何かしら気づきがあるはずですし……)

更に、棚卸資産回転日数については、売上債権回転日数や仕入債務回転日数と比べると、自分たちだけで改善できる余地が多くあるはずなので、機会損失(=商品や製品の在庫がないために得られない利益のこと)に気をつけながら、期間を短縮する努力をしてみる必要があるでしょう。

次回は、「フリーキャッシュフロー(余剰資金)」について解説してみたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。