この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「内部留保への対処方法」について考えてみたいと思います。

日本企業の内部留保がどんどん増加しているが……

中小企業の経営者であるあなたも、「日本企業は設備投資や賃上げを行わず、内部留保をため込みすぎている……」といった内容の批判を聞いたことがあるのではないでしょうか?

ちなみに、決算書では内部留保という勘定科目を使うことはないため、このような批判をしている人が何を内部留保と呼んでいるのか少し判断しづらいのですが、その言葉の意味から推察して、「利益剰余金」のことを指しているのだと考えられます。

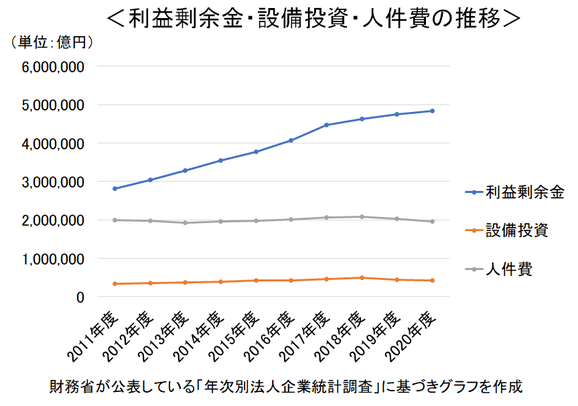

財務省が公表している「年次別法人企業統計調査」の「利益剰余金の推移」を見ると、2020年度の利益剰余金は484兆円となっていますが、過去10年の推移を見れば、増加傾向にあることは明らかです。

但し、利益剰余金の金額が単年度の発生額ではなく、これまでの累積額を表していることを考慮すれば、それらが増加傾向にあったとしても特に不思議なことではありません。

一方、同資料の「設備投資の推移」や「付加価値の構成」を見ると、2020年度の全産業の設備投資は約42兆円となっており、又、人件費は195兆円(構成比71.5%)となっていますが、過去10年の推移を見ても、ほぼ同じ金額で推移しています。

このように、「年次別法人企業統計調査」のデータをざっと見る限りでは、設備投資や人件費に大きな増減は見られないため、法人税の税率が段階的に引き下げられたことで増加した当期純利益が、そのまま利益剰余金として積み上げられているのだと考えられます。

内部留保に課税をするべきか?

日本企業は内部留保をため込みすぎているという批判をする人の中には、設備投資や賃上げをさせるためにも、内部留保に課税をするべきだと主張する人がいます。

現在の日本においても、一部の特定同族会社に対しては「留保金課税」という形で内部留保に課税が行われていますが、これは所得税の課税回避に内部留保が利用されるのを阻止する趣旨で設けられたものであり、配当金を受け取るよりも内部留保した方が株主にとって得になる特殊なケースだからこそ課税の効果が認められるものです。

そのため、仮に課税対象を全ての企業に広げたとしても、ほとんどの企業が株主のためではなく、企業側の都合によって内部留保しているのが実態なのですから、課税されるぐらいなら株主に還元した方が企業にとっても有利になると判断して、高額な配当金を支払ったり、自己株式を大量に取得したりする形で課税されるのを回避してくる可能性があります。

そうなると、ため込んでいる内部留保を設備投資や賃上げに使わせるという当初の目的は果たせなくなりますし、企業自身も内部留保を事業活動に使うことが難しくなります。

実際、財務省が公表している「年次別法人企業統計調査」の「資金関連項目の推移(残高ベース)」を見てみると、2020年度の現金・預金の残高は259兆円あり、流動資産の有価証券の残高は20兆円となっていますから、内部留保の全てが現金預金や有価証券などの形で保有されているのではなく、事業活動の財源として使われているものがあることが分かります。

以上のことから、設備投資や賃上げをさせるには、内部留保に課税をすることは得策ではなく、設備投資や賃上げをさせるためのインセンティブを別に用意した方が賢明ということになるでしょう……

次回は、「コロナ禍支援策の功罪」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。