この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2019年2月10日に改題・更新しました。

今回は、「費用配分の原則」についてお話ししてみたいと思います。

費用配分の原則、固定資産の場合には……

前回に引き続き、計上額の期間的なズレを修正するための手続きとして、今回は「費用配分の原則」の要請による決算整理手続きについて説明します。

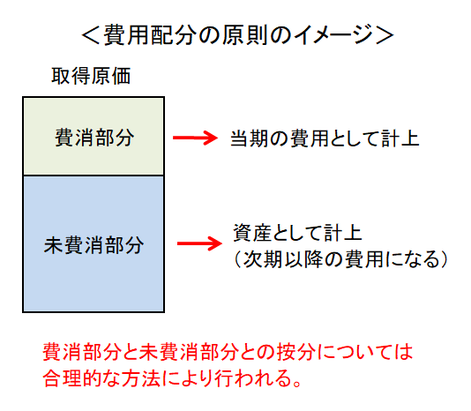

費用配分の原則というのは、資産の取得原価を費消した部分と未費消の部分とに分けて期間配分しなければならないという考え方のことです。

例えば、建物や機械装置などの固定資産について、取得時に全額を費用計上するのではなく、期末に減価償却という手続きによって、耐用年数に応じて規則的に費用計上しているのは、費用配分の原則の要請があるからです。

ちなみに、「それではなぜ、費用配分の原則に従って、減価償却という手続きをしなければならないのか?」については、前回の費用収益対応の原則の要請に従うことで……(中小企業経営者のための簿記会計入門!その8)で説明した「費用収益対応の原則」の要請が背後で働いているためです。

固定資産を使用するということは、何らかの形で各期の売上高の獲得に貢献しているはずですから、その貢献した分をその期の費用として計上し、同じ期の売上高と対応させなければ、正しい利益を計算することができません。

費用配分の原則、棚卸資産の場合には……

費用配分の原則は、先ほど例に挙げた固定資産だけでなく、商品などの棚卸資産についても適用されることになります。

固定資産と同じように、期末に決算整理手続きとして、売上原価を算定しなければならないのは、前回の費用収益対応の原則の要請に従うことで……(中小企業経営者のための簿記会計入門!その8)で説明した費用収益対応の原則の要請によるものですが、売上原価の計算の仕方そのものについては費用配分の原則に従うことになります。

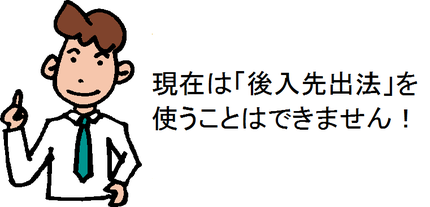

但し、一体となって使用される固定資産とは違って、棚卸資産の場合には部分的に費消した数量(=売り上げた数量)を把握することができるので、仕入単価について「先入先出法」や「平均法」などの払い出しに関する仮定計算を行うことで、売上原価になる部分と期末棚卸高になる部分とに分けることが可能です。

尚、現代のIT技術を使えば、仮定計算など行わなくても、実際に払い出した棚卸資産の仕入単価を対応させる(これを「個別法」といいます。)ことは簡単にできますが、利益操作などに利用される恐れがあることから、会計上は貴金属のような個別性の強いもの以外には適用できないことになっています。

次回は、「原価評価と時価評価」について解説したいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。