この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2019年2月7日に改題・更新しました。

今回は、「複式簿記の本質とその利点」についてお話ししてみたいと思います。

事業計画書に添付される収支計算書とは違って……

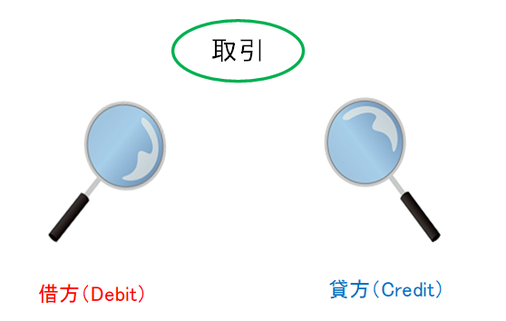

前回のなぜ、借方や貸方という用語を使っているのか?(中小企業経営者のための簿記会計入門!その1)では、複式簿記で「借方(Debit)」「貸方(Credit)」という用語を使っている理由について説明をしましたが、もちろん、複式簿記の本質は「借方」や「貸方」という用語を使うことにあるわけではありません。

複式簿記の本質とその利点は、事業計画書に添付される収支計算書のように取引をお金の動きという一側面から捉えるのではなく、取引を「借方」と「貸方」という二つの側面から同時に把握することができるという点にあります。

例えば、銀行から100万円の融資を受けたという事例について考えてみましょう。

この場合、銀行からの融資により現金預金が100万円増えることになりますが、一方では借入金という銀行に対する債務が同額だけ増えてしまうので、このことについても同じように認識する必要があります。

そこで、この事例について複式簿記により仕訳をすると、

(借方)現金預金 1,000,000円 (貸方)借入金 1,000,000円

となり、現金預金が増加しているということと、借入金が増加しているということの二つの側面から、取引を同時に捉えて記録することが可能になります。

「借方」と「貸方」という二つの側面から同時に把握することで……

それでは、現金預金10万円が盗難にあったという、取引相手がハッキリしない一方的に損を被ってしまったような事例についてはどうでしょうか?(この事例では、保険等には入っていないものとします。)

この場合、現金預金が一方的に10万円も減ってしまったということ以外は何も生じていないと思ってしまうかもしれませんが、この状況をよく観察してみれば、利益を一方的に減らす原因となる事象(つまり損失のこと!)が生じていることにも気がつくはずです。

そこで、この事例について複式簿記により仕訳をすると、

(借方)雑損失 100,000円 (貸方)現金預金 100,000円

となり、現金預金が減少しているということと、現金預金が盗難にあったことによる損失が生じているということの二つの側面から、取引を同時に捉えて記録することが可能になります。

このように、複式簿記では記録の対象にするべき取引を「借方」と「貸方」という二つの側面から同時に把握することで、企業を取り巻くカネやモノの動きを体系的に、かつ、正確に記録することが可能になるのです。

次回は、「資産・負債・純資産(資本)・収益・費用」について解説したいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。