この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2018年3月8日に改題・更新しました。

今回は、「見る目」の種類について考えてみたいと思います。

鳥の目、虫の目、魚の目

物事を「見る目」には、「鳥の目」「虫の目」「魚の目」の3つがあるといわれています。

「鳥の目」というのは、鳥のように高い位置から、物事の全体を俯瞰して見ることです。

「虫の目」というのは、虫のように対象に接近して、(虫の目は複眼なので)あらゆる角度から物事を見ることです。

「魚の目」というのは、魚が水の流れを感じながら泳いでいるように、物事の流れを見ることです。

そして、経営改善を行うには、このような「鳥の目」「虫の目」「魚の目」を上手に使い分ける必要があります。

まずは「鳥の目」や「魚の目」を使って、“どこに問題が生じているのか?”を「見える化」して絞込み、次に「虫の目」を使って、あらゆる角度から“なぜそのような問題が生じているのか?”を「見える化」して検討することで、ようやく改善策を見つけ出すことができるというわけです。

経営改善をするには、決算書(財務諸表)などの財務情報だけで十分か?

それでは、経営改善に必要な情報とは、一体どのようなものでしょうか?

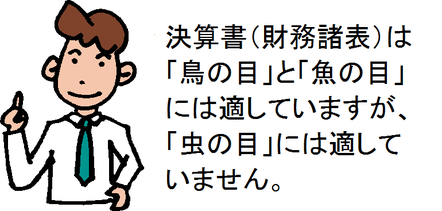

もしかしたら、多くの人は決算書(財務諸表)などの財務情報をイメージするのかもしれませんが、中小企業の経営者であるあなたであれば、これだけでは足りないことは承知しているでしょう。

決算書(財務諸表)というものは、企業の活動全体を包括的に数値化したものですから、問題の“取っ掛かり”を見つけ出すには格好の情報源になり得ますが、そこから先の個別具体的な問題を改善するために役立てる情報とするには十分ではなく、問題の発生原因などを深掘りするための情報を別途用意しなければならない場合がほとんどです。

しかも、決算書(財務諸表)などの財務情報を使って問題の“取っ掛かり”を見つけ出すにしても、決算書(財務諸表)などの財務情報を自在に読み解くには、ある種の“数字に対するセンス”ともいうべき能力がどうしても必要になるという現実もありますから、「数字が嫌い!」という経営者にはかなり酷なものがあります。

ただ、この“センス”については、先天的なものではなく、ちょっとした気づきによって後天的に身に付けることができます。

そのためのヒントは私のブログ記事のいたる所に書いていますから、それらを参照して頂ければ良いですし、てっとり早くそれを身に着けたいというのであれば、私の事務所の顧客になっていただくのが最も早いでしょう。

まあ、中小企業の場合には、決算書(財務諸表)が財務会計ではなく、なぜか税務会計によって作成されてしまっているので、決算書(財務諸表)などの財務情報を使って問題の“取っ掛かり”を見つけ出すには、まずは、財務会計によって決算書(財務諸表)を作成するところから始めないといけませんが……

(尚、決算書(財務諸表)が税務会計によって作成されていることの問題については、税務会計によって作成された決算書を使ってしまうことで……(中小企業の決算書は経営判断に利用できない!その1)などをご参照ください。)

次回は、業務を「見える化」することの難しさについて解説したいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。