この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2017年4月15日に更新しました。

今回は、「赤字」や「債務超過」について解説したいと思います。

赤字と債務超過は違います!

極まれにですが、債務超過を赤字の事と誤解されている方がいます。

確かに、債務超過と赤字には、一定の関係性はあるのですが、両者は違うものです。

一般に赤字というのは、一会計期間における収益から費用を差し引いた差額がマイナスになることを指します。

つまり、マイナスの利益である損失が生じていることを意味します。

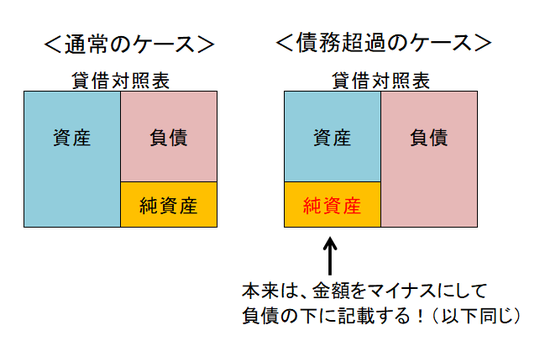

これに対して、債務超過とは、期末などの一定時点における貸借対照表の資産の総額と負債の総額を比べた場合に、負債の総額の方が大きい状態のことを指します。

つまり、純資産の総額がマイナスの状態になっていることを意味します。

このように、債務超過と赤字は違うものですが、巨額の赤字を出してしまったり、赤字をずっと続けていたりすると、債務超過になるという関係があります。

債務超過になると……

債務超過になってしまうと、外部株主(ここでは親族以外の株主のことを指しています。)がいる場合や、銀行などの金融機関から資金調達をしている場合には、ただ赤字が続いていた時よりも、資金を引上げられる危険がずっと高まります。

又、自己資金のみでまかなっているとしても、債務超過であることを取引先に知られれば、信用が低下することから、取引条件が悪化し、資金繰り等に影響が出てきます。

最悪の場合には、取引そのものをしてくれない恐れさえ生じます。

債務超過を解消するには?

このように、債務超過になっても、良いことなんて一つもありませんが、それでも、もし、債務超過になったとしたら、どうすればいいのでしょうか?

時間をかけることが許されるならば、黒字を続けることで、債務超過を解消することはできます。赤字を続けることで債務超過になるのですから、その逆もまた然りです。

しかし、普通はそんなに待ってはくれないでしょうから、短期間で債務超過を解消するには、黒字化するだけでは足りず、他にも財務的に対応する必要が生じます。

方法としては、

- ただ債務を免除してもらう方法

- 債務を資本金に振り替える方法(DES)

- 増資に応じてもらう方法

が考えられます。

とはいえ、銀行や取引先が、債務超過である会社の要望に簡単に応じてくれたりすることなんてないでしょうから、どれもかなり難しいといえます。

ただ、もし、経営者であるあなたに会社に対する貸付金(会社から見れば、あなたからの借入金)があるなら、

- これをただ免除するという方法

- これを資本金に振り替える方法(DES)

のどちらかを使うことで、債務超過を解消できる可能性があります。

但し、これらの方法を採ると貸付金を返済してもらえなくなりますし、税金の支払いが生じる可能性もありますので注意が必要です。

他には、資産を売却して、それを返済に充てる方法なども考えられますが、売却する資産に多額の含み益が生じているものでなければ意味がありません。(含み益が出ていないと、負債も減少しますが、資産も同じく減少するからです……)

ですから、まずは、債務超過にならないように、常に、会社の財務状況をきちんと把握しておくことが何よりも肝心なのです。

次回は、「減損損失」や「減損会計」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。