この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、税金と社会保険の異同について解説したいと思います。

税金と社会保険の違いとは?

中小企業の経営者であるあなたは、税金と社会保険*の負担方式の違いが何か分かるでしょうか?

*ここでいう社会保険には、労災保険と雇用保険から成る労働保険と、年金保険と医療保険と介護保険から成る狭い意味での社会保険が含まれます。

もしかしたら、これまで意識したことはなかったかもしれませんが、税金と社会保険の負担方式の本質的な違いは「支払と給付の関係性」にあります。

例えば、税金を財源とした公共サービスを受けたり、公共施設を利用したりする場合を考えてみると、普通、どれくらい納税しているのかは要件とされていないですよね?(但し、国民には納税義務が課されているので、納税していることが前提になっていると強引に解釈することはできます。)

しかし、国民年金などの公的年金を受ける場合を考えてみると、そのような公的年金を受けるためには一定以上の年金保険料を納付していることが要件とされますし、どれくらいの額の年金給付を受けられるのかは、どれくらい年金保険料を納めているのかによっても変わってきます。

どちらも応分の負担を求められているという点では同じだが……

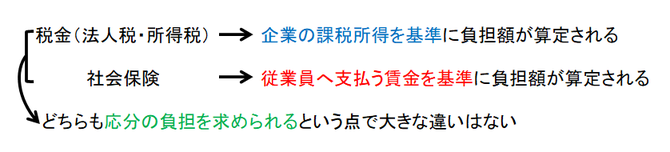

税金と社会保険の負担方式には、上述したような「支払と給付の関係性」による本質的な違いがありますが、企業の立場から見た場合には、どちらも応分の負担を求められているという点で大きな違いはありません。

けれども、法人税や所得税が企業の課税所得を基準に負担額が算定されるのに対し、社会保険が従業員へ支払う賃金を基準に負担額が算定されるという点で、両者は大きく違っています。

確かに、労災保険と雇用保険から成る労働保険については、従業員に労働力を提供してもらっている対価だと考えることができますから、そのような負担方法には一定の合理性があると思えますが、年金保険と医療保険と介護保険から成る狭い意味での社会保険については、従業員に労働力を提供してもらっている対価だと考えるのには金額が大きすぎます。

そうだとすると、年金保険と医療保険と介護保険から成る狭い意味での社会保険に関しては、非正規雇用を減らし、国民の間で生じている格差を是正するという観点からも、そのような負担方法を早急に見直していくべきだと個人的には思います。

とはいえ、企業負担分の年金保険と医療保険と介護保険の財源を税金という形によって賄うとしても、税金と社会保険の負担方式には、上述したような「支払と給付の関係性」による本質的な違いがあるため、年金保険と医療保険と介護保険のそれぞれの意味合いやその給付内容の性質を変えていかなければなりません。

当然、そのような改革を行うには、国民的な議論が必要となり、結論を出すまでには相当な時間がかかるはずです。

結局、経営者のあなたとしては、現状のままでも健全経営が行えるように頑張っていくしかないようです……

次回は、納税資金についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。