この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2017年8月24日に改題・更新しました。

今回は、資金調達方法の違いで、設備投資をするかどうかの判断は変わるのか?についてお話ししたいと思います。

設備投資の判断は変わるのか?それとも、変わらないのか?

例えば、中小企業の経営者であるあなたが採用したいと思っているA投資案の年間利益率(年間利回り)が3.5%であり、銀行から借入れをする場合の資本コストは4.0%だとします。(それぞれ税金の影響は考慮済みとします。以下同様。)

銀行から借入れをして設備投資をしなければならないとするなら、A投資案を採択することはないでしょう。(A投資案の年間利益率が3.5%であるのに、銀行借入れによる資本コストは4.0%なので、設備投資をすると損をしてしまう!)

けれども、少人数私募債*であれば、3.0%の資本コストで資金調達できるとしたらどうでしょうか?

*少人数私募債というのは、会社法で定められた会社が、50人を超えない範囲(つまり、49人まで)で、縁故者や役員、取引先などを対象に、「社債」を発行することによって、直接資金を調達するものです。

少人数私募債ならば、資本コストが3.0%であり、A投資案の年間利益率の方が高くなるので、A投資案を採択するべきなのでしょうか?

それとも、銀行から借入れをする場合と、少人数私募債による場合とで、それぞれ判断が変わるのは何だかおかしい気がするので、各々の資金調達方法による資本コストとは違った別の基準を使って判断するべきなのでしょうか?

何を基準に判断するべきなのか?

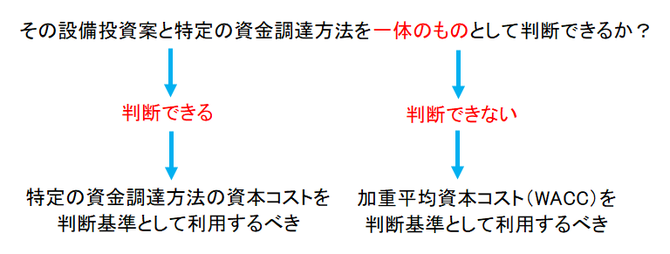

“資金調達方法の違いで、設備投資をするかどうかの判断が変わるのか?”という問いの答えは、条件によって「どちらもありえる」ということになります。

上述の例で説明するならば、少人数私募債で調達した資金だけでA投資案を実行する予定であり、新設備の利用期間と少人数私募債による借入期間もほぼ同じであるというのならば、A投資案と少人数私募債を一体のものとして判断するべきなので、少人数私募債による資本コスト3.0%を判断基準として使うことになります。

そのため、このような場合には、資金調達方法ごとに、判断基準となる資本コストは変わることになるので、資金調達方法の違いで、設備投資をするかどうかの結論は変わることになります。

しかし、A投資案を実行するのに、少人数私募債によって調達した資金だけでは足らず、内部留保していた資金なども使用する予定であれば、A投資案と少人数私募債を切り離して判断するべきなので、少人数私募債の資本コストを判断基準とするのではなく、別の判断基準を使うことになります。

そのため、このような場合には、各々の資金調達方法ごとの資本コストを判断基準にするわけではないので、資金調達方法の違いで、設備投資をするかどうかの結論は変わらないことになります。

尚、資金調達方法とは切り離して判断するのが望ましいような場合には、各々の資金調達方法ごとの資本コストを加重平均した「加重平均資本コスト(WACC)」を、設備投資するかどうかの判断基準として使用することになります。

次回は、設備投資減税や減価償却の特例を受けるために、設備投資をするかどうかを判断することの是非について解説します。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。