この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2017年8月24日に改題・更新しました。

今回は、設備投資減税や減価償却の特例を受けるために、設備投資をするかどうかを判断することの是非についてお話ししたいと思います。

景気が後退してくると……

景気が後退しているような場合には、政府は様々な景気浮揚策を打ち出してきます。

その中には、設備投資減税や減価償却の特例といったようなものもあるので、中小企業の経営者であるあなたも、「減税してくれたり、減価償却費を多く計上できたりするのなら、ウチも設備投資をするべきじゃないだろうか?」と悩んだことがあるかもしれません。

でも、設備投資減税や減価償却の特例を受けるために、設備投資の決定をするというのは、本当に正しいことなのでしょうか?

確かに、設備投資減税を受ける場合には、その分だけ支払うべき税金の額が少なくなりますし、減価償却の特例が認められる場合には、特定期間は減価償却費を多く計上できるので、その期間については支払うべき税金の額が少なくなります。(もちろん、減税になるためには黒字であることが前提です!)

そのため、設備投資をして、設備投資減税や減価償却の特例を受けないと何だか損をしてしまうような気がするのは分からなくもありません。

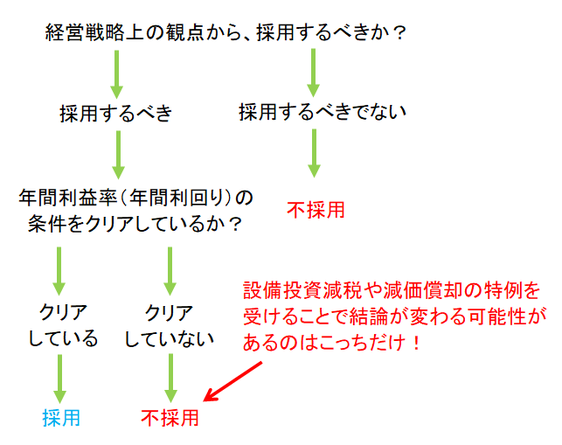

設備投資をするかどうかの判断は、何によって行われるべきなのか?

上述の説明のように、設備投資をすることで減税されるのであれば、その分だけ利益も多くなることを意味しますから、当然、該当する設備投資案の年間利益率(年間利回り)は高くなります。

そうなると、経営戦略上の観点からは採用したいと思っていても、年間利益率(年間利回り)が低いために対象外だと判断せざるをえなかった設備投資案が、これによって、再び検討対象になるようなことはあるでしょう。

このような場合であれば、結果として、設備投資減税や減価償却の特例を受けることを条件に設備投資の決定をすることはありえます。

しかし、最初から、年間利益率(年間利回り)の条件はクリアしていても、経営戦略上の観点から採用が見送られていたような場合であれば、減税されて、その分だけ利益が多くなったとしても、そのことは、設備投資をするかどうかの判断には影響を及ぼさないはずです。

ですから、このような場合には、設備投資減税や減価償却の特例を受けるために設備投資の決定をするということはありえません。

つまり、設備投資をするかどうかの判断は、あくまでも経営戦略上の観点から行われるべきものであって、設備投資減税や減価償却の特例を受けるために、設備投資をするかどうかを判断するのは間違いだということです。

それなのに、設備投資減税や減価償却の特例を受けないと何だか損をしてしまうような気がするからという理由だけで設備投資をしてしまうと……(本当に損をすることになってしまいますよ!)

次回は、設備投資をすることによって、人件費を減らせるのか?ということについて解説します。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。