この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、インフレ時の減価償却について考えてみたいと思います。

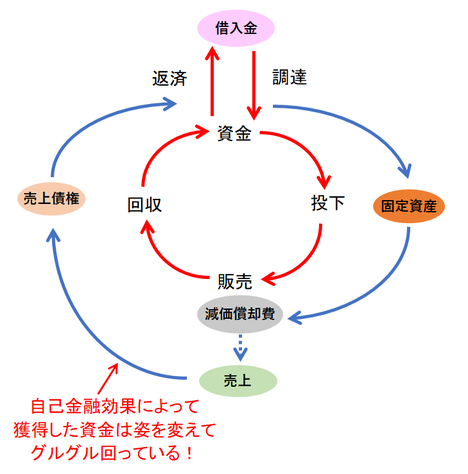

そもそも、自己金融効果というのは……

以前、減価償却費の額に相当する資金が企業内に留保される?(あなたの減価償却は間違っている?その6)で、減価償却の「自己金融効果(ローマン・ルフチ効果と呼ばれることもあります!)」について述べました。

これは、減価償却費の額に相当する資金が企業内に留保されるという効果のことであり、それにより固定資産の耐用年数期間に渡って再取得に必要な資金が創出されるという効果のことを意味します。

しかし、減価償却費の額に相当する資金が企業内に留保される?(あなたの減価償却は間違っている?その6)でも述べたように、自己金融効果というのは、耐用年数が経過して全ての減価償却を完了すれば、何もしなくても固定資産を再取得するのに必要な資金が自動的に準備されていることを保証するようなものではありません。

そのため、耐用年数が経過して全ての減価償却が完了した後に、減価償却をした固定資産を再取得するのに必要な資金が準備されている状態にしたいのであれば、減価償却を行うごとに減価償却費に相当する額を基金として積み立てる(例えば、外部の金融機関などに同額を預金していく)ことが必要になります。

インフレ時に自己金融効果はどうなるのか?

それでは、貨幣の購買力が下がり続けるインフレ時において、この自己金融効果がどのように修正されるのか考えてみましょう。

インフレの状態がずっと続いていたとすれば、再取得したい固定資産の価額は前回の取得価額よりも高くなっているでしょうから、たとえ減価償却を行うごとに減価償却費に相当する額を外部の金融機関などに預けていたとしても、それだけでは減価償却をした固定資産を再取得することは難しいはずです。

つまり、インフレ時においては、減価償却費の額に相当する資金が企業内に留保されるという効果は変わらず生じることになりますが、固定資産の耐用年数期間に渡って再取得に必要な資金が創出されるという効果については十分に発揮されないことになります。

もしかしたら、ここまでの説明から、あなたは「それが何?当たり前のことでしょ!」と思われたかもしれません。けれども、よく考えてみれば、この自己金融効果だけでは減価償却をした固定資産を再取得することが難しいというのは結構マズイことだと気づくはずです。

例えば、ハイパーインフレと呼ばれる貨幣の購買力が急激に下がり続ける状態を想定すると、耐用年数が経過して全ての減価償却が完了した後に固定資産を再取得しようとしても、自己金融効果だけでは資金が全く足りないはずなので、その不足分をどこかから資金調達できないと、減価償却をした固定資産を再取得できないことになります。

もしも、再取得したい固定資産が事業を継続するのに必須なものであるような場合、それは事業を続けられなくなることを意味するはずです。

もちろん、今ぐらいの緩やかなインフレの状態であれば、その影響は非常に小さいので、このような深刻な問題が生じる可能性は低いと思いますが、それでも、このような構造的な問題があるということは知っておくべきだと思います。

その7へ← →その9へ

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。