この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「明瞭性の原則」について解説したいと思います。

明瞭性の原則とは何か?

中小企業の経営者であるあなたは、「明瞭性の原則」を知っているでしょうか?

明瞭性の原則とは、『企業会計原則』の一般原則四において「企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。」と規定されている原則のことです。

明瞭性の原則を理解する際のポイントは、詳細性と概観性という二律背反する性質を同時に満たそうとしている点にあります。

つまり、企業の会計事実を細大漏らさず表示することだけを追求してしまうと、詳しいけれど煩雑になり過ぎて必要な情報を見逃してしまう恐れがあるため、それだけでなく、全体像を大まかに把握できるように工夫することで、財務諸表(=貸借対照表や損益計算書などのこと)の利用者が判断を誤らないように表示することを求めているのです。

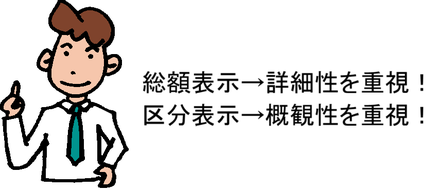

例えば、総額主義の原則が必要なのはなぜか?(中小企業経営者のための決算書入門!その13)で説明したように、収益と費用を相殺した状態で表示すると、財務諸表の読み手が取引規模を誤解してしまう危険があり、又、資産と負債・純資産を相殺した状態で表示すると、財務諸表の読み手が財政規模を誤解してしまう危険があるので、このような危険を避けるために総額表示するよう要請しています。

一方で、区分表示の原則が必要なのはなぜか?(中小企業経営者のための決算書入門!その14)で説明したように、財務諸表を作成する際には、個々の科目を単純に羅列するのではなく、それぞれの科目が有する性質に基づいて区分表示し、それらを一つのブロックとして見られるように要請することで、財務諸表の読み手が会計情報の示している意味や算出の過程を理解できるようにしています。

他にも、注記という形で、財務諸表本体に対して補足説明する方法も明瞭性の原則の具体例として挙げられます。

明瞭性の原則と重要性の原則の関係について

明瞭性の原則は、前回の重要性の原則が述べている重要性とは何を意味するのか?で説明した「重要性の原則」とも関係を有しています。

そのため、正規の簿記の原則の場合と同じように、重要性の乏しいものについては簡便な表示をすることが容認され、又、重要性が高いものについては明瞭な表示が強制されることになります。

具体的には、重要性の乏しいと判断されるものについては他の科目に含めて表示することも容認され、又、重要性が高いと判断されるものについては独立科目として表示することが強制されます。

尚、このような重要性の有無に対する判断については、貸借対照表や損益計算書などを利用する人たちの意思決定に与える影響の大きさ(=そのような情報を知らされることで、そうでない場合とは異なった意思決定をする可能性が高いのかどうか)によって行うべきであることから、対象となる項目の金額の多寡によって重要性を判断する量的な判断基準と、対象となる項目の内容によって重要性を判断する質的な判断基準の2つの基準を用いて行われます。

このように、明瞭性の原則と重要性の原則は、明瞭性の原則の内容を重要性の原則が実質的に制約したり補完したりしているという関係にあるのです。

前へ← →次へ

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。