この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「正規の簿記の原則」について解説したいと思います。

正規の簿記とは何か?

中小企業の経営者であるあなたは、「正規の簿記の原則」って何か分かるでしょうか?

正規の簿記の原則とは、『企業会計原則』の一般原則二において「企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。」と規定されている原則のことです。

しかし、この規定をよく読めば分かりますが、正規の簿記の原則そのものが「正規の簿記の原則」に従うことを要請しながらも、その内容を明らかにしていないので、何をすれば正規の簿記の原則に従ったことになるのかがよく分かりません。

そこで、まずは「正規の簿記」が、どのような要件を備える必要があるのかを読み解かなければいけないのですが、通説では、すべての取引が漏れなく記載されていること(網羅性)、すべての取引が容易に検証できる証拠資料に基づいていること(立証性)、すべての記録が一定の体系のもとに組織的・秩序的に行われていること(秩序性)という3つの要件が必要だと解されています。

そして、これら3要件を満たしている簿記とは、一般的に複式簿記のことであると判断できることから、「正規の簿記」とは複式簿記のことであろうと解釈できるわけです。

どこまで範囲が及ぶのか?

それでは、「正規の簿記」が複式簿記であると解釈できたことで、正規の簿記の原則の内容が明らかになったのかというと、まだ問題が残されています。というのも、規定の文言をよく見ると「正規の簿記」ではなく、「正規の簿記の原則」に従うよう要請しているからです。(何だかややこしいですね……)

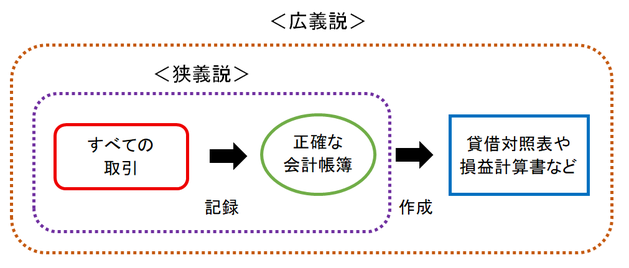

これについては、大きく分けて、帳簿記録に限定した原則だとするもの(狭義説)と帳簿記録には限定されず、貸借対照表や損益計算書などの作成にまで範囲が及ぶもの(広義説)という2つの説が有力説として存在しています。

狭義説では、「正規の簿記」が複式簿記のことを指すのなら、そのような複式簿記に関する原則とは帳簿記録に関する原則であるべきだし、又、『企業会計原則』の一般原則二を素直に読むと、正確な会計帳簿を作成しろと要請しているのだから、「正規の簿記の原則」は帳簿記録に限定されていると解釈します。

一方、広義説では、「正規の簿記の原則」は『企業会計原則』の一般原則二だけでなく、『企業会計原則』の貸借対照表原則一、企業会計原則注解の注1にも登場するため、これらの規定との整合性を考えると、「正規の簿記の原則」は帳簿記録には限定されず、貸借対照表や損益計算書などの作成にまで範囲が及んでいると解釈します。

このように、正規の簿記の原則に対する解釈は必ずしも一致しているわけではないのですが、会計や簿記を極めようと志す者ならともかく、そんなものに興味がない経営者にとってはどうでもよいというのが本音でしょう。

とはいえ、この正規の簿記の原則が、現代会計の基盤を形成する上で歴史的に重要な役割を果たしてきたことは間違いなく、又、青色申告制度を通して税務にも一定の影響を及ぼしていることから、正規の簿記の原則が本当は何を意味しているのかについて、一度ぐらいは考察してみる価値があるはずです。

次回は、「重要性の原則」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。