この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「費用性資産の処理(その6)」について考えてみたいと思います。

会計では費用処理すべきものでも税務では損金算入できない場合が……

費用性資産の処理を巡る会計と税務の違い!(中小企業の決算書は経営判断に利用できない!その16)でも述べたように、費用性資産の処理については、その性質上、会計では費用処理すべきものでも税務では損金算入できない場合が必然的に多くなります。

それでも、日本では「確定決算主義」という考え方を採用しているので、法人税申告書を作成する際に調整する手間が省けるということは……(中小企業の決算書は経営判断に利用できない!その2)でも述べたように、費用性資産を会計上は費用として処理を行い、税務上は税務調整を行って損金不算入として処理することが可能です。

実際、公認会計士や監査法人の会計監査を受けている上場企業や大会社などは、会計基準に従って費用処理を行い、法人税申告書を作成する際には税務調整を行うことで、決算書においては企業の経営状態を正しく把握できるようにするのと同時に、正しい法人税額を計算・申告できるようにしています。

しかし、ほとんどの中小企業は、できるだけ税法の要請に沿うような形で行う「税務会計」を採用しているため、会計の立場からは費用処理すべきものであっても、損金算入できないことから資産として処理してしまうことが多いというのが実態です。

有税処理を避けつつ、致命的な判断ミスを回避するために……

このように、中小企業が費用性資産について費用処理することを嫌うのは、法人税申告書を作成する際の税務調整に手間をかけたくないという理由もありますが、有税処理(=税務上は損金として認められなくても、会計上は費用として処理すること)をすれば、税金の額は変わらないのに決算書における利益の額は少なくなるという経営者にとっては“うれしくない”事態が生じるからでしょう。

けれども、費用性資産の処理については、「税務会計」によって決算書を作成してしまうと、費用が過少に計上されることで利益が大きく計算されてしまうため、企業の経営状態を本来の実力よりも過大に評価してしまう危険が高くなり、致命的な判断ミスを犯してしまう可能性が高まります。

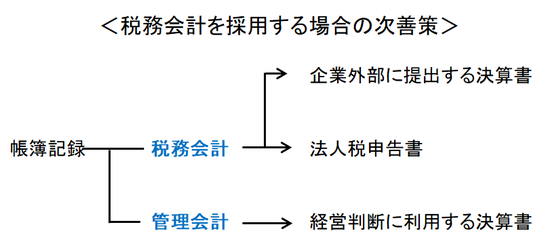

そこで、有税処理を避けつつ、致命的な判断ミスを回避するために、企業外部に提出する決算書は「税務会計」によって作成し、企業内部で経営判断に利用するためだけの決算書を「管理会計」の範疇で別に作成するという方法を検討してみるべきです。

こうすることで、企業外部に提出するための決算書と企業内部で利用するための決算書をそれぞれ作成するための手間はかかりますが、それぞれの決算書を用途に応じて使い分けるようにすれば、有税処理を避けつつ、致命的な判断ミスを回避できる可能性が高まります。

特に、前回の減損処理(減損会計)を行わないということは……(中小企業の決算書は経営判断に利用できない!その20)で述べた減損処理(減損会計)については、減損の要件に該当するようであれば、迅速な経営判断が可能になることで被害を最小に抑えられる可能性が高くなるので、実施してみる価値は大きいはずです。

その20へ← →その22へ

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。