この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「第三者への承継(その6)」についてお話ししたいと思います。

吸収合併による方法と株式交換による方法の共通点

前回の第三者への承継で株式交換による方法を用いるとすれば……(中小企業経営者のための事業承継!その19)では、「株式交換」による第三者への承継を説明しましたが、今回は「吸収合併」による第三者への承継について説明したいと思います。

株式交換による方法と吸収合併による方法は、共に組織法上の行為であるという点で共通するので、第三者への承継をする方法には……(中小企業経営者のための事業承継!その16)でも述べたように、後継者の側も株式会社を所有ないしは代表する立場であることが必要です。

又、共に組織法上の行為であることから、取引法上の行為である事業譲渡による方法のような承継のための個別の移転手続きは必要なく、そのまま権利義務が包括承継されることになりますが、後継者の側から見れば、自分には知らされていない簿外債務(=貸借対照表に記載されていない債務のこと)を引き受けてしまうといったような問題が生じる可能性があります。

ちなみに、第三者への承継で株式の譲渡を選択する際には……(中小企業経営者のための事業承継!その17)で解説した株式の譲渡による方法は、同じ取引法上の行為である事業譲渡による方法とは違い、権利義務を承継するために個別の移転手続きは必要ありませんが、これは会社の持ち主が変更するだけで、会社そのものには変更は生じていないので、そもそも権利義務を承継するという行為そのものが必要ないからです。

吸収合併による方法と株式交換による方法の相違点

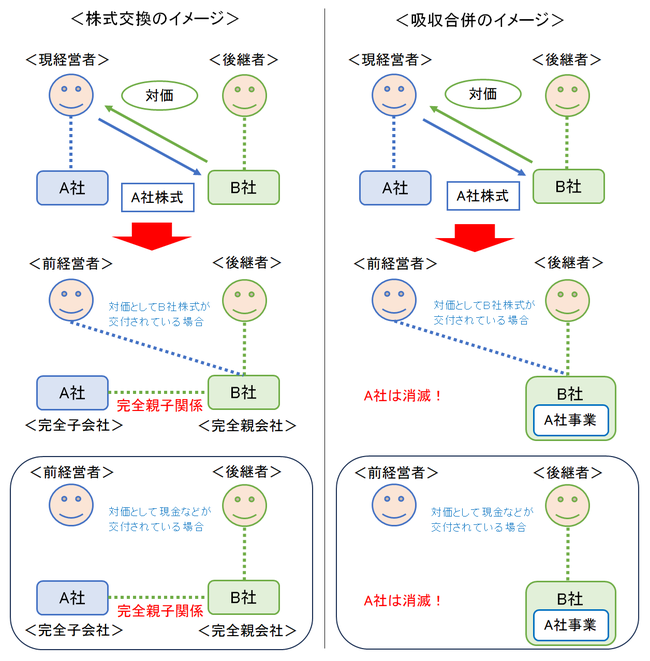

一方、同じ組織法上の行為であっても、株式交換による方法は完全親子会社関係を形成することが目的であるのに対し、吸収合併による方法は2社以上の会社を既存の1社に統合することが目的であるため、承継する会社の法人格が承継した後も存続するか、それとも消滅するかという点で大きな違いが生じます。

株式交換による方法は、承継する会社が後継者の所有ないしは代表する会社の完全子会社にはなるものの、法人格は承継した後も存続し、会社という器そのものには変化が生じていないため、承継する会社の債権者の立場から見ると、自分が債権を有する会社は同じであり、大きな影響は生じないことになります。

しかし、吸収合併による方法は、承継する会社の法人格が消滅して、後継者が所有ないしは代表する会社に統合されることになるので、会社という器が別の器に置き換わることになり、承継する会社の債権者の立場から見ると、自分が債権を有する会社が別の違う会社に変更されてしまうことになるため、その影響は極めて大きいと考えざるを得ません。

そのため、株式交換による方法については、債権者を保護するための手続きが基本的に必要ないのに対し、吸収合併による方法については、債権者を保護するための手続きが必要ということになります。

尚、吸収合併による方法についても、株式交換による方法と同様に税制適格要件を満たすのかどうかで課税額は大きく変わることになりますから、最新の税法を調べた上で、税制適格要件を満たすのかをチェックすることが必要です。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。