この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、情報分析について説明したいと思います。

与信管理における定量的分析と定性的分析の関係!

情報分析には、大きく分けて「定量的分析」と「定性的分析」があります。

定量的分析とは、決算書のように、数値化された情報やデータを分析することであり、定性的分析とは、経営者の資質や会社の評判のように、数値化できない情報やデータを分析することです。

どちらも重要な分析方法であることに違いはありませんが、それでも、定量的分析の方がより客観的な評価ができるので、通常は定量的分析の方が重視される傾向にあります。

但し、与信管理に関しては、与信管理の極意は複数の情報源からの情報収集にあり!(中小企業こそ与信管理が大事!その10)でも述べた通り、定量的分析に適した情報、特に財務情報の入手が難しく、入手できたとしても粉飾している可能性があるため、定性的分析を上手く活用していくことが必要になります。

つまり、関連する情報の分析結果を照らし合わせて、相互に矛盾が無いかを確かめることで、財務情報の信憑性を確かめることが必要になります。

定量的分析のポイント!

与信管理に関する定量的分析は、入手した取引先の決算書(貸借対照表や損益計算書など)を使った財務分析により行われます。

分析によって確かめたいのは、取引先の「支払能力」ですから、「効率性」「収益性」「安全性」「成長性」「生産性」などの各指標の中で、最も重視されるのは安全性です。(安全性の分析の仕方については、銀行は何を見て、あなたの会社を評価しているのか?(上手に資金調達しよう!その5)を参照ください。)

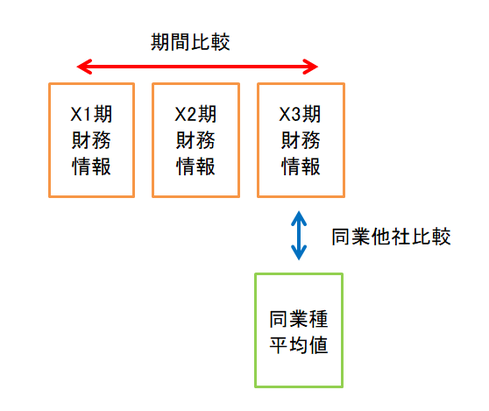

尚、評価の仕方には、同一企業の過去3年~5年ぐらい分の財務情報を比較して傾向を把握する方法(期間比較)や中小企業庁などが公表している同業種の企業の平均値と比較して能力を確かめる方法(同業他社比較)があります。

定性的分析のポイント!

与信管理に関する定性的分析は、複数の情報源から入手した情報を「経営者の能力」「事業の状況」「組織の能力」などの評価項目に応じて判断することにより行われます。

但し、定性的分析は数値化できない情報を分析するため、ただでさえ主観的な判断になりがちなので、本来は定量的分析の対象にするような数値化された情報や客観的な情報を分析に加えることで、客観性を高めるように工夫することが必要です。

例えば、経営者の能力を評価するような場合、経営姿勢や同業者からの評判だけで判断するのではなく、「経営者としての経験年数」「業界の経験年数」といった数値化された情報や「経験業種」「経験職種」などのような客観的な情報と合わせて評価を行うことで、評価の客観性を高めることが可能になります。

次回は、与信限度額の設定などについてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。