この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回も、前回に引き続き、銀行がどのような点を重視して、「債務者区分」や「銀行格付け」を決定するのか?などについて解説してみたいと思います。

銀行はどのような指標を重視して評価(採点)しているのか?

当然、銀行は、あなたの会社の債務者区分や銀行格付けはどうやって決まるのか?(上手に資金調達しよう!その4)で説明した支払能力だけでなく、財務分析などでよく見かける「効率性」「収益性」「安全性」などの各指標も評価(採点)しています。

けれども、これらを使って、融資先の能力を総合的に評価(採点)しているというよりも、様々な角度から分析をすることで、融資先の支払能力をより正確に把握することに努めていると考えるべきでしょう。

そのため、効率性、収益性、安全性の各指標の中では、安全性が最も重視され、更に、安全性の指標の中であれば、「流動比率」や「固定長期適合率」などよりも、「自己資本比率」や「ギアリング比率」の方が重視されることになります。

流動比率とは、短期的な資産と負債とのバランスを表すものであり、

流動資産÷流動負債×100%で求められます。

尚、流動比率については、一般的に150%超が望ましいとされています。

又、固定長期適合率とは、長期的な資産と負債や純資産とのバランスを表すものであり、

固定資産÷(固定負債+自己資本*)×100%で求められます。

尚、固定長期適合率については、一般的に100%以下が望ましいとされています。

*自己資本=純資産とみなします

一方、自己資本比率とは、総資本(=総資産)に占める自己資本の割合のことであり、

自己資本*÷総資本×100%で求められます。

尚、自己資本比率については、高いほど良いとされています。

*自己資本=純資産とみなします

そして、ギアリング比率とは、自己資本に対して、どれくらいの借入金等を利用しているのか比率を示すものであり、

借入金などの有利子負債÷自己資本*×100%で求められます。

尚、ギアリング比率については、一般的に50%を超えると危険とされています。

*自己資本=純資産とみなします

実は、流動比率については、支払能力を見るための指標と説明されることもあるのですが、「不良債権」や「不良在庫」が流動資産の中に含まれているような場合には、正しい支払能力を把握できません。

そのため、支払能力の指標としては、自己資本比率やギアリング比率よりも重要性は低くなります。

それに、銀行では、自己資本の額そのものも重視する傾向にあります。

定量的分析と定性的分析との関係

ここまで、定量的分析(=数値化された情報やデータを分析すること)について説明してきましたが、定性的分析(=数値化できない情報やデータを分析すること)についてはどのように考えるべきでしょうか?

定量的分析と違って、定性的分析の場合には、各々の会社ごとに事情が異なるのが普通なのでなかなか説明しにくいのですが、例えば、会社の経歴の長さや販売力(ブランド力)などは、それなりに評価(採点)してもらえると思います。

但し、注意しなくてはならないのは、あくまでも、これらは定量的分析を補うためにされるものであって、その配点はもともと低いということです。

銀行によっては、ほとんど配点がないところもあります。

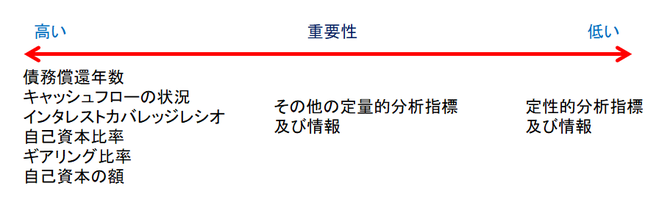

尚、あなたの会社の債務者区分や銀行格付けはどうやって決まるのか?(上手に資金調達しよう!その4)で説明したものも合わせて、それぞれの指標や情報の重要性を図で示すと、以下のようになります。

金融庁が、金融機関への「事業性評価」の導入や、「ローカルベンチマーク」の利用を推進していることから、将来的にはこのようなバランスが変更される可能性はありますが、今のところは、残念ながら上述のような状況にあると思ってください。

次回からは、いよいよ債務者区分や銀行格付けをアップさせるための対策についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。