この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、リースによる資金調達方法について説明したいと思います。

リース取引の実態とは?

今回解説する「リース」を利用する方法は、確かに、銀行から融資を受ける以外の資金調達方法ではあるのですが、実態としては、リース会社から融資を受け、その資金を使ってリース会社が準備をした固定資産を購入しているのと何ら変わらないため、融資を受ける先が、「銀行」なのか、それとも、「リース会社」なのかといった程度の違いしかありません。

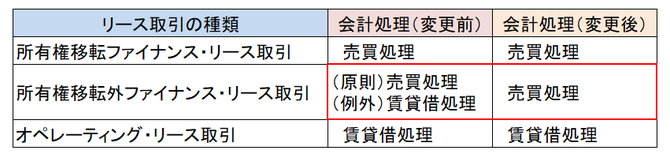

それでも、会計基準や税法が変更される前は、所有権移転外の「ファイナンス・リース取引」ついては「賃貸借処理」することが容認されていたので、固定資産を「オフバランス」処理することが可能であり、利用する側にも大きなメリットがありました。

しかし、会計基準や税法が変更され、所有権移転外のファイナンス・リース取引も、所有権移転のファイナンス・リース取引と同様に、「売買処理」に統一されたことで、固定資産をオフバランス処理することが、原則として出来なくなりました。

リース取引を利用するべきか?

このようなリース取引ではありますが、会計基準や税法が変更された後、そのメリットが無くなったわけではありません。

まず、オペレーティング・リースを利用するならば、従来通り、賃貸借処理によることになります。

次に、所有権移転外のファイナンス・リース取引による場合であっても、リース契約1件当たりのリース料総額が300万円以下のリース取引や、リース期間が1年以内のリース取引などについては、例外的に、賃貸借処理することが容認されています。

そして、中小企業の場合には、『中小企業会計指針』によって、従来通りの賃貸借処理をすることができるとされています。

そのため、重要性のない設備をリースする場合や、中小企業の場合であれば、オフバランス処理のメリットを活用する余地は残されています。

それに、所有権移転外のファイナンス・リース取引であれば、売買処理をすることになったとしても、リース契約の年数に応じて減価償却することになるので、リース契約の期間を、リース資産の予定利用年数とすることで、法定耐用年数によって減価償却するよりも、早期に費用化することが可能になります。

ただ、前述したごとく、リース取引というのは、実態としては、リース会社から融資を受け、その資金を使ってリース会社が準備をした固定資産を購入しているのと何ら変わらないため、銀行から融資を受ける時と同様に厳しい審査がありますし、利息の負担も必要になります。しかも、一般に、リースによる利息の方が高いことが多いです。

ですから、リース取引を利用するとしても、銀行から融資を受けた方が得なのか、それとも、リース取引を利用した方が得なのかを、様々な側面から検討する必要があるでしょう。

次回は、クラウドファンディングによる資金調達方法についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。