この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、銀行がどのように債務者区分や銀行格付けを決定するのか?などについて解説してみたいと思います。

銀行はあなたの会社の債務者区分や銀行格付けをどのように決定しているのか?

これまで「債務者区分」や「銀行格付け」の重要性などについてお話ししてきましたが、銀行が、これらをどのように決定しているのかについて、経営者であるあなたはご存知でしょうか?

基本的に、銀行は債務者区分や銀行格付けを「決算書」及び「会社の個別的事情」などを評価(採点)することで決定しています。

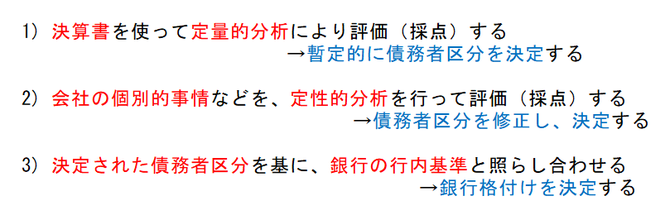

そこで、決定までの大まかな流れを説明すると、以下のようになります。

まず、銀行は決算書を入手し、この決算書を使って定量的分析(=数値化された情報やデータを分析すること)により評価(採点)を行い、暫定的に債務者区分を決定します。

次に、数値によって表せない会社の個別的事情などについても、定性的分析(=数値化できない情報やデータを分析すること)を行って評価(採点)し、暫定的に決定した債務者区分の修正を行います。

最後に、決定された債務者区分を基に、銀行の行内基準と照らし合わせることで、銀行格付けを決定します。

銀行はあなたの会社のどのような点を重視して評価(採点)するのか?

では、銀行はどのような点を重視して評価(採点)するのでしょうか?

当然ですが、銀行は融資先の「支払能力」を最も重視しています。

そのため、債務償還年数やキャッシュフローの状況、インタレストカバレッジレシオの値がどうなっているのかが重要となります。

債務償還年数については、以下の算式でおおよその値が求められます。

借入金などの有利子負債÷(営業利益+減価償却費)×100%

理想は5年以下ですが、10年を超えなければ問題ないと考えていいでしょう。

又、キャッシュフローの状況について、銀行が最も知りたいのは、借入金などの返済原資がどのくらいあるのかということです。

これについては、税引後当期純利益に減価償却費を加算することで、簡易的に求めることができます。

当然、多ければ多いほど評価(採点)は高くなります。

そして、インタレストカバレッジレシオとは、どのくらい余裕を持って支払利息をまかなえているかを示す指標のことですが、次の算式で求められます。

(営業利益+受取利息+受取配当金)÷(支払利息+割引料)

これについては、理想は10超ですが、普通は1~10の間に収まると思います。

もし、1未満だと、評価(採点)はかなり厳しくなると思ってください。

他にも、財務分析などでよく見かける「効率性」「収益性」「安全性」などの各指標との関係についても説明したいと思いますが、これらについては次回にお話し致します。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。