この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2019年6月5日に改題・更新しました。

今回は、「会社の種類」について解説してみたいと思います。

なぜ、株式会社なのか?

あなたは、個人事業者*1でしょうか?それとも、会社経営者でしょうか?

*1個人事業主という用語の方が一般的に使用されていますが、消費税法第2条第1項第3号で事業を行う個人を個人事業者と定義していますので、私のブログ記事では個人事業者という用語で統一しています。

もし、会社経営者であるなら、あなたの会社は合名会社でしょうか?合資会社でしょうか?合同会社でしょうか?(特例)有限会社でしょうか?それとも、株式会社でしょうか?

あなたが、株式会社の経営者であり、そして、会社の大株主でもあるのだとしたら、どうして、個人事業の形態ではなく、しかも、数種の会社の中から、わざわざ株式会社を選択したのでしょうか?

「株式会社にすれば税制上有利ですよ!」と税理士にアドバイスされたからでしょうか?

それとも、銀行から融資を受ける時などに「株式会社にしておいた方が信用力が増して有利かも……」と思ったからでしょうか?

確かに、個人事業者は累進税率により課税がされるので、所得が大きくなってくると不利になりますし、又、株式会社を設立する際に資本金等を最低でも数百万円(できれば1千万円)以上用意できるのであれば、それだけの資金を調達できる能力があるという理由であなたの信用力は増すでしょう。

けれども、本当にそんな理由で株式会社を選択してよかったのでしょうか?

「合名会社」「合資会社」「合同会社」「株式会社」

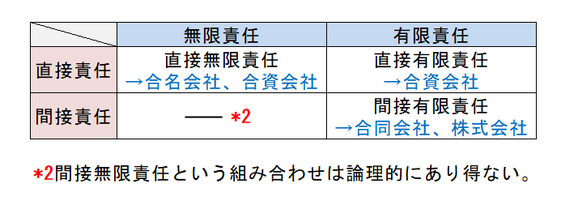

会社法では社員(=従業員のことではなく、出資者のことです!)に課せられる責任の違いなどによって、会社を「合名会社」「合資会社」「合同会社」「株式会社」の4種類に分けています。

尚、「(特例)有限会社」については、現在では新規に設立することができません。

そして、社員の責任は、会社債権者に対して直接責任を負うのか?負わないのか?によって、「直接責任」と「間接責任」に分けられ、又、責任を負う範囲が限定されていないのか?限定されているのか?によって、「無限責任」と「有限責任」に分けられます。

そのため、これらの組み合わせにより、

直接無限責任を負う社員のみによって構成される会社が「合名会社」、

直接無限責任を負う社員と直接有限責任を負う社員から構成される会社が「合資会社」、

間接有限責任を負う社員のみによって構成される会社が「合同会社」と「株式会社」といった具合にそれぞれ分類されることになります。

これらの内、小規模経営に向いているのは「合名会社」「合資会社」「合同会社」から成る「持分会社」であり、大規模経営に向いているのは「株式会社」です。

ただ、直接無限責任を負うのはあまりにリスクが大きいので、実際には、小規模経営を続けていくつもりなら「合同会社」を選択し、将来的には大規模経営をしたいと考えているのなら「株式会社」を選択することになるでしょう。

ちなみに、「合名会社」「合資会社」「合同会社」「株式会社」は共に普通法人なので、税率などの法人税法上の取り扱いについて差異はありません。

次回は、「会社の設立」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。