この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2018年9月9日に改題・更新しました。

今回は、「固定費中心型の企業」と「変動費中心型の企業」について解説してみたいと思います。

「固定費中心型の企業」と「変動費中心型の企業」

中小企業の経営者であるあなたは、「固定費中心型の企業」と「変動費中心型の企業」のどちらが望ましいと思うでしょうか?

実は、どちらが望ましいのかは、部門別管理や予算管理だけが管理会計の役割ではない……(管理会計のワナ!その1)でも説明したように、その時々の状況によって違ってくるため、事前にどちらか一つに決めることはできません。

例えば、景気が良く、年々売上高が増えることが予測できるような場合だと、固定費中心型の企業の方が望ましいということになりますが、逆に、景気が悪く、年々売上高が減ることが予測されるような場合であったり、業績が不安定で、年によって売上高の増減が激しいような場合であったりすれば、変動費中心型の企業の方が望ましいということになります。

このような判断の違いは、固定費中心型の企業が“ハイリスク・ハイリターン”に近い構造であるのに対し、変動費中心型の企業は“ローリスク・ローリターン”に近い構造であることから生じます。

尚、固定費中心型の企業の典型例としては、装置産業に属する企業が挙げられますが、人件費も固定費に区分されるため、大量の正社員を抱えているサービス業の企業なども固定費中心型の企業に該当するといえます。

一方、変動費中心型の企業には、小規模な小売業や卸売業を営んでいる企業が該当するといえるでしょう。

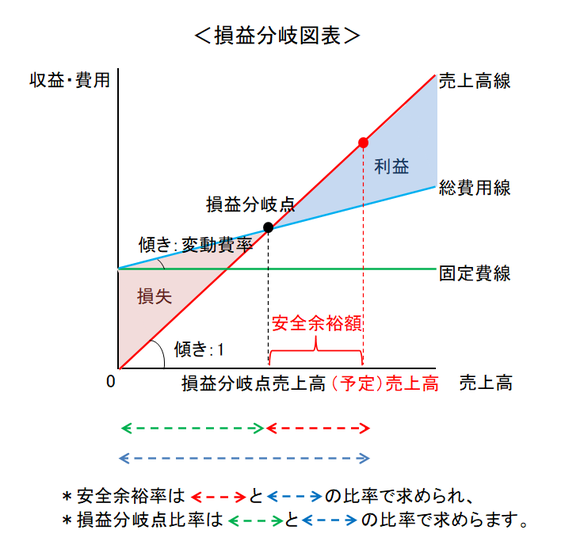

「安全余裕率」と「損益分岐点比率」

あなたの会社が売上高の変動に強いか弱いかについては、わざわざ、固定費中心型の企業と変動費中心型の企業のどちらに該当するのかを調べなくても、「安全余裕率」や「損益分岐点比率」を求めることで、ある程度明らかにすることができます。

安全余裕率というのは、売上高が損益分岐点売上高からどれくらい離れているのかを示す指標であり、下記の式によって求められます。

・安全余裕額=売上高-損益分岐点売上高

・安全余裕率=安全余裕額/売上高×100

一方、損益分岐点比率は、損益分岐点売上高に対する売上高の比率を示したものであり、下記の式によって求められます。

・損益分岐点比率=損益分岐点売上高/売上高×100

ちなみに、安全余裕率と損益分岐点比率の合計は常に1になります。

例えば、安全余裕率が大きければ(損益分岐点比率が小さければ)、売上高が損益分岐点売上高から遠く離れているということなので、売上高が少し減少しても利益を出すことができ、売上高の変動に強いということが言えます。

逆に、安全余裕率が小さければ(損益分岐点比率が大きければ)、売上高が損益分岐点売上高に近い距離にあるということなので、売上高が少し減少しても利益を出せない危険があり、売上高の変動に弱いということが言えます。

尚、安全余裕率を大きくする(損益分岐点比率を小さくする)には、変動費率を下げたり、固定費を削減したりする必要があります。

次回は、「埋没原価」や「機会原価」などについてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。