この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2018年8月22日に更新しました。

今回は、「割引率」について解説したいと思います。

現在と将来の価値は同じか?

中小企業の経営者であるあなたは、今100万円がもらえる(A案)と1年後に100万円がもらえる(B案)を自由に選択できるとしたら、どちらを選ぶでしょうか?

もちろん、今もらえる(A案)ですよね。

今100万円をもらえば、100万円を1年間運用することで、100万円以上に増やすことができますから、普通なら、今100万円をもらった方が得だと思うはずです。

このように、時間があれば元の金額よりも増やすことが可能なので、現在の100万円と将来の100万円を同じ価値のものとして扱ってしまうと正しい判断をすることができません。

そこで、何らかの方法により、このような貨幣の時間価値を考慮することが必要になってきますが、一般的には、「将来」の金額を割引くことで、「現在」時点の価値に引き直すことになります。

そして、このような割引計算を行う際に用いられる率のことを「割引率」と呼びます。

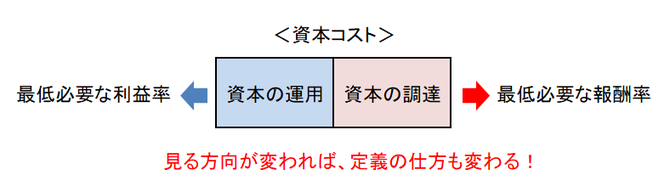

資本コストとは?

投資の判断などで、割引率としてよく利用されるのは「資本コスト」です。

資本コストとは、資本調達の見返りとして支払わなければならない報酬率のことですが、投資の判断の観点からは、投資対象があげなければならない必要最小限度の期待利益率(利回り)のことだと説明されます。

例えば、100万円投資するとその翌年に105万円になって戻ってくるような投資案があるとすると、この投資案の内部利益率(利回り)は5%ということになりますが、資本コストが8%の場合には、1年後の収入は約97万円になるので、投資をすれば約3万円の損失が出ることになり、資本コストが3%の場合には、1年後の収入は約102万円となるので、投資をすれば約2万円の利益が出ることになります。

このように、資本コストは投資のハードルレート(=切捨率)としても機能しているため、純粋に貨幣の時間価値だけを調整しているわけではなく、投資の収益率についても同時に考慮していることになります。

マイナス金利の影響……

一方、主に貨幣の時間価値だけを調整しているものとしては、例えば「退職給付会計」で使われる割引率があります。(中小企業ではあまり縁がないかもしれませんが……)

退職給付会計では、会計基準上、安全性の高い長期の債券の利回りを基礎として割引率を決定することとされており、実務上は長期国債の利回りが利用されています。

しかし、日本銀行が2016年1月からマイナス金利政策を導入し、実際に10年国債の利回りがマイナスとなったことから問題が生じました。

利回りがマイナスということは、割引く前の金額よりも、割引いた後の金額の方が大きくなってしまうため、先ほど説明した貨幣の時間価値の前提が成立しなくなります。

そのため、企業会計基準委員会(ASBJ)は、当面の間、「マイナス金利をそのまま適用する方法」と「0%を下限とする方法」のいずれも選択可能とするという対応をしましたが、これだと、現実を優先させるのか、それとも、貨幣の時間価値の前提を優先させるのかの当局の結論が先送りされたことになります。

まあ、マイナス金利政策はそんなに長くは続かない(だから結論は出さなくてもよい)というのが本当のところなのでしょうが、少し残念な気はしますね……

次回は、「制度会計」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。