この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2018年9月8日に改題・更新しました。

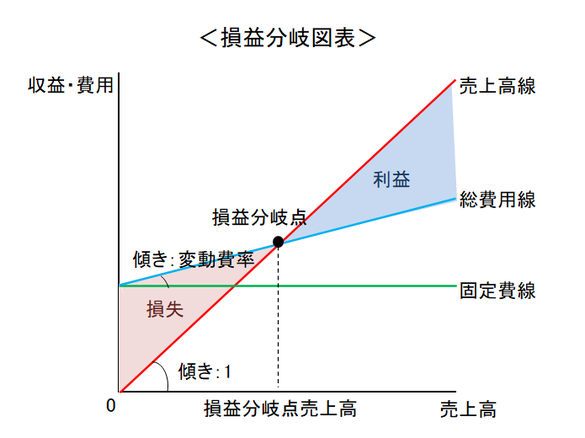

今回は、「CVP分析」について解説してみたいと思います。

CVP分析とは?

中小企業の経営者であるあなたは、「CVP(Cost・Volume・Profit)分析」をご存知でしょうか?

CVP分析というのは、操業度(Volume)が変化したときに原価(Cost)や利益(Profit)に対してどのような影響を与えるのかを分析することです。

CVP分析は短期利益計画を策定する際などに利用されるものですが、CVP分析には以下のような前提が(暗黙の了解として)置かれているため、CVP分析を利用する際には、これらの前提が現実と大きく乖離していないかどうか、又、乖離しているなら無視できるものなのかどうかをそれぞれ検討しておく必要があります。

- 生産量と販売量は等しいものとする

- 販売価格は一定とする

- (複数の製品がある場合)製品ミックスは一定とする

- 単位当たりの変動費は一定とする

- 固定費は一定とする

ちなみに、このようなCVP分析の前提の多くは、計算を容易にするために、売上や費用を一次関数として扱えるようにするためのものですが、そのことを理解しないままCVP分析をすると、意味のない分析をしてしまう危険があります。(もちろん、作成された情報は“使えない”情報になります……)

CVP分析を意味あるものとするために……

意味のない分析を回避するためには、どのような前提のもとに分析を行っているのかを理解すると共に、場合によってはCVP分析の仕方を現実に沿った形になるように修正する必要があります。

例えば、生産量と販売量は等しいものとするという前提を置いている主な理由は、もし、生産量と販売量が大幅に乖離する場合、CVP分析によって算出される営業利益(=直接原価計算によって計算される営業利益と同じもの)が、全部原価計算によって計算される営業利益とは大幅に乖離してしまうからです。

そのため、全部原価計算によって算出された営業利益でなくても特に支障がないのであれば、この前提は無視できるということになりますが、制度会計上の営業利益でなければならないというような事情がある場合*には、生産量と販売量は等しいものとするという前提を修正した上で、意味のあるCVP分析を行えるように工夫する必要があります。

*制度会計上は全部原価計算によって計算された営業利益である必要があります。

他にも、複数の製品がある場合に製品ミックスは一定とするという前提を置いているのは計算を簡便化するためですが、製品ミックスが大きく変更されるような場合であれば、そのままCVP分析を行っても現実とは大きく乖離してしまうことになります。

そのため、企業全体の売上高を使ったCVP分析を行うのではなく、個別の製品ごとにCVP分析を行うような工夫が必要になります。(その際は、“売上高”を独立変数とするのではなく、“販売量”を独立変数にした方が分析しやすいです。)

尚、シミュレーションとして様々なパターンの製品ミックスを試してみるという場合であれば、企業全体の売上高を使ったCVP分析を行っても、それなりに意味があるといえるでしょう。

次回は、「固定費と変動費の分解」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。