この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2017年6月10日に改題・更新しました。

今回は、製品ライフサイクル仮説(理論)とキャッシュフローの関係についてお話ししてみたいと思います。

製品ライフサイクル仮説(理論)とは?

中小企業の経営者であるあなたは「製品ライフサイクル仮説(理論)」というものをご存じでしょうか?

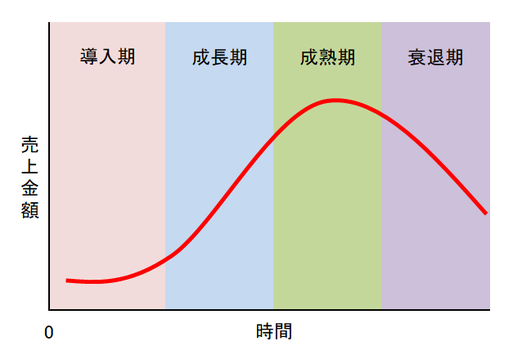

製品ライフサイクル仮説(理論)とは、製品や産業にも、生物と同じように寿命があると考える仮説(理論)のことです。

尚、製品ライフサイクル仮説(理論)では、このように、製品や産業が誕生してから、終焉を迎えるまでを「導入期」「成長期」「成熟期」「衰退期」の4つの段階に区分するのが一般的です。

製品ライフサイクルの各段階における課題とは?

キャッシュフロー経営に関する書籍を読むと、営業活動によるキャッシュ・フローがプラス、投資活動によるキャッシュ・フローがマイナス、財務活動によるキャッシュ・フローがマイナスの状態が望ましいという記述をよく見かけます。

もちろん、このような指摘が間違っているとは思いませんが、製品ライフサイクルの存在を考慮すると、少々、現実味に欠けるようにも感じます。

そこで、製品ライフサイクルの各段階におけるキャッシュフローの状況や課題について考えてみましょう。

<導入期>

導入期においては、営業活動によるキャッシュ・イン・フローはほとんど見込めません。

しかも、成長するためには、多額の投資活動によるキャッシュ・アウト・フローが必要になります。

そのため、生き残っていくために、どうやって資金調達をするのかが、この時期の経営課題となります。

<成長期>

成長期においては、営業活動によるキャッシュ・イン・フローがどんどん増加します。

けれども、導入期ほどではないにしろ、投資活動によるキャッシュ・アウト・フローも増加するため、思ったほどキャッシュは増えません。

成長機会を見極めながら、どう財務バランスをとるのかが、この時期の経営課題となります。

<成熟期>

成熟期においては、増加を続けていた営業活動によるキャッシュ・イン・フローが、途中から、だんだんと減少し始めますが、それでも、投資活動によるキャッシュ・アウト・フローが急速に減少するため、企業内にキャッシュが蓄積されやすくなります。

そのため、この時期の経営課題は、蓄積されたキャッシュの活用方法を見つけ出すことになります。

<衰退期>

衰退期においては、営業活動によるキャッシュ・イン・フローがどんどん減少しますが、投資活動によるキャッシュ・アウト・フローがほとんどないので、導入期や成長期ほどの切迫感はないはずです。

キャッシュを減らさないように、いかに上手に撤退するのか、もしくは、イノベーションを起こせるのかが、この時期の経営課題となります。

次回は、黒字倒産について解説してみたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。