この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「コスト削減と対象期間の関係」について解説してみたいと思います。

短期でコスト削減をする場合と長期でコスト削減をする場合では……

中小企業の経営者であるあなたは、コスト削減と対象期間の関係について、これまで考えてみたことはあるでしょうか?

もしかしたら、コスト削減と対象期間の関係を「時間をかけてコスト削減しようと努力するなら難易度は下がるのか?」という意味だと解釈されたかもしれませんが、ここで言うコスト削減と対象期間との関係というのは、「対象期間の長さでコスト削減の仕方は変わるのか?」という意味です。

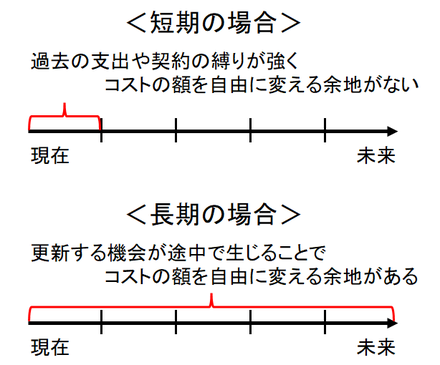

つまり、短期でコスト削減をする場合、既存の事業規模や事業プロセスが前提になるので、一般的にはコストが生じる構造そのものを変えられず、手をつけても問題がない無駄なコストを見つけるぐらいしか方法がありませんが、長期でコスト削減をする場合、事業規模や事業プロセスを変化させられるので、それを利用してコストが生じる構造そのものを変えることが可能になるというわけです。

例えば、機械装置の減価償却費について考えてみると、1年間という対象期間を前提にすれば、通常は今ある機械装置を変更することまでは考慮せず、既に支出した機械装置の額を前提に減価償却費を算定することになるので、減価償却費の額は変えられないということになります。

しかし、10年間という対象期間を前提にすれば、今ある機械装置を更新する可能性は高いはずですから、どのような機械装置へ更新するのかで必要な投資額は変わることになり、そのような事情に基づいて減価償却費を算定することになるので、更新後の減価償却費の額は変えることができるということになります。

このように、対象期間が長くなれば、コストが生じる構造そのものに目を向けることで選択肢を増やすことができるため、コスト削減の仕方にも変化が生じることになるのです。

長期でコスト削減をする方が難易度は下がるのか?

以上のような説明をすると、コスト削減と対象期間の関係について、(冒頭でも述べましたが……)長期でコスト削減をする方が難易度は下がるのではないかと思われたかもしれません。

けれども、ここまでの説明は、対象期間が長くなれば、コストが生じる構造そのものに目を向けることができるので、それだけコスト削減をする余地が広がるはずだという主張をしているだけであって、それは難易度が下がるということを意味しているわけではなく、むしろ、難易度そのものは上がる可能性が高くなると考えられます。

というのも、コストが生じる構造そのものに目を向けるということは、現在の事業のあり方そのものを見直すことであり、その作業自体が難しいだけでなく、それには戦略や組織の変革を伴うことも十分にあり得るので、関係者の理解と協力を得られなければ成功させるのは非常に難しいからです。

そして何より、対象期間が長くなれば、それだけ将来に対する予測期間は長くなり、それに伴って不確実性は増すことになるので、年を経るごとに計画値と実績値が大きく乖離してしまう危険を抱え込むことになり、予測を外した時に適切な対応をすることができなければ、かえってコストが増加してしまう危険性が高くなってしまいます。

その19へ← →その21へ

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。