この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「継続性の原則」について解説したいと思います。

継続性の原則とは何か?

中小企業の経営者であるあなたは、「継続性の原則」を知っているでしょうか?

継続性の原則とは、『企業会計原則』の一般原則五において「企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。」と規定されている原則のことです。

継続性の原則が適用されるのは、一つの会計事実に対して、複数の一般に公正妥当と認められる会計処理の原則や手続きが認められる場合であって、かつ、一般に公正妥当と認められる会計処理の原則や手続きから他の一般に公正妥当と認められる会計処理の原則や手続きに変更する場合に限られます。

ちなみに、一般に公正妥当と認められない会計処理の原則や手続きから、他の一般に公正妥当と認められる会計処理の原則や手続きに変更することは当然の変更であり、又、一般に公正妥当と認められる会計処理の原則や手続きから他の一般に公正妥当と認められない会計処理の原則や手続きに変更することや、一般に公正妥当と認められない会計処理の原則や手続きから他の一般に公正妥当と認められない会計処理の原則や手続きに変更することは認められていません。

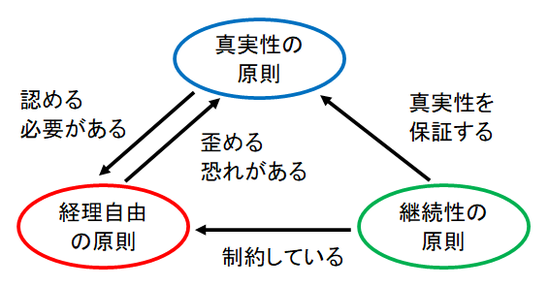

継続性の原則があるからこそ……

前に、真実性の原則が要請している真実とは……でも説明しましたが、企業会計は、一般に公正妥当と認められる会計処理の原則や手続きの中から、企業の実状に応じて適切と判断されるものを自由に選択適用できるという「経理自由の原則」を採用しています。

なぜなら、それぞれの企業が置かれている環境は同じではないため、そのような場合に一つの会計処理の原則や手続きだけを強制してしまうと、環境の違いによる企業の実状を正しく反映させることができなくなるからです。

けれども、一般に公正妥当と認められる会計処理の原則や手続きの中から、企業の実状に応じて適切と判断されるものを自由に選択適用することを認めてしまうと、どの会計処理の原則や手続きを選択するのかによって、期間的な利益はそれぞれ異なることになりますし、更に、会計処理の原則や手続きを毎期自由に変更すれば、企業が期間的な利益を意図的に操作することすら可能になってしまいます。

そこで、企業会計において、経理自由の原則を認めつつ、企業が期間的な利益を意図的に操作できないように、経理自由の原則を制約するための仕組みとして機能しているのが継続性の原則なのです。

以上のように、企業会計では継続性の原則が要請されているので、一つの会計事実に対して、複数の一般に公正妥当と認められる会計処理の原則や手続きが認められる場合であっても、正当な理由がなければ、一度採用した会計処理の原則や手続きを変更することは認められておらず、企業が期間的な利益を意図的に操作することはできないようになっています。

尚、一度採用した会計処理の原則や手続きを変更することが認められるような正当な理由としては、会計処理を規制する法令が改正されてしまった場合や、合併や買収により企業の事業内容が大きく変更された場合などが考えられます。

次回は、「資本と利益の区別の原則」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。