この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、「会社更生法」や「民事再生法」による法的整理、「清算型の倒産」などについて考えてみたいと思います。

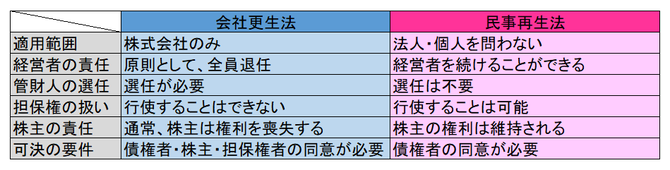

「会社更生法」や「民事再生法」を選択しなければならない場合も……

事業再生できる見込みが十分にあるような場合であっても、メインバンクの協力が得られない等の理由により、これまで説明してきた私的整理の方法だけでは解決できない場合もあるでしょう。

このような場合、「会社更生法」や「民事再生法」による法的整理も視野に入れて、事業再生することを検討しなければなりません。

法的整理による場合には、前回の特定調停ならば、金融機関の合意を得ることも……(中小企業経営者のための事業再生!その17)で説明した「特定調停」と同じように裁判所が介入することになるので、債権者に対して法的拘束力を及ぼすことが可能になります。

けれども、法的整理による場合には、特定調停のように一部の債権者だけを対象にすることはできないため、事業再生が必要であるということを取引先などに知られてしまい、企業の信用は大きく損なわれる危険があります。それに、手続きにかかる費用も馬鹿になりません。

尚、「会社更生法」と「民事再生法」を比較した場合、「会社更生法」は大企業向けの手続きであるため、中小企業の場合には「民事再生法」の方を選択する可能性が高いでしょう。

「取引先などに迷惑をかけるから……」というのであれば……

ここまで、事業再生できる見込みが十分にあることを前提に説明をしてきましたが、実際には、経営者自身が「もはや企業を再建することは難しい……」と判断せざるを得ないような場合もあるはずです。

このような場合、事業再生ではなく、下図の「清算型の倒産」を選択しなければならなくなる可能性が高くなります。

「清算型の倒産」による場合には、私的整理(自主廃業)の方法と法的整理の方法がありますが、取引先などに迷惑をかけたくないのであれば、私的整理(自主廃業)の方を選択する必要があります。

なぜなら、私的整理(自主廃業)の方法と法的整理の方法を比較した場合、取引先などの利害関係者に与える影響は私的整理(自主廃業)の方が小さいからです。

しかし、私的整理(自主廃業)の方法を選択するためには、原則として、すべての債権者に債務を全額返済できなければなりません。

そのため、私的整理(自主廃業)の方法を選択するためには、まだ企業に財務的に余裕がある段階で決断しなければならず、かなり追い込まれた状態になってから決断するのでは遅すぎるのです。

現状を前向きに捉えることができるというのは優れた経営者である資質の一つですが、それは悲惨な現実から目をそらし、取り返しのつかない状態になるまで決断を遅らせてしまうことを意味するわけではありません。

一方で、現状を冷静に俯瞰し、必要なタイミングで必要な判断ができることも優れた経営者である資質の一つであり、それを実践するためには、中小企業であっても管理会計を導入するなどして、経営判断に必要な情報を経営者が適時入手できるような体制を整備しておく必要があります。

ちなみに、「特別清算」による方法を選択するためには、対象が清算中の株式会社であって、かつ、債権者の同意があることが前提になります。

次回は、「人手不足の問題から見える事業再生の必要性」についてお話ししたいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。